tansy2021-03-20 19:35:03

tansy2021-03-20 19:35:03

为什么put option做对冲,long a stock是需要long n份的put option? delta put=change of put option/change of the stock, so long a stock,对应的应该short 1/n 的short option吧?

回答(1)

Kevin2021-03-22 10:45:36

Kevin2021-03-22 10:45:36

同学你好!

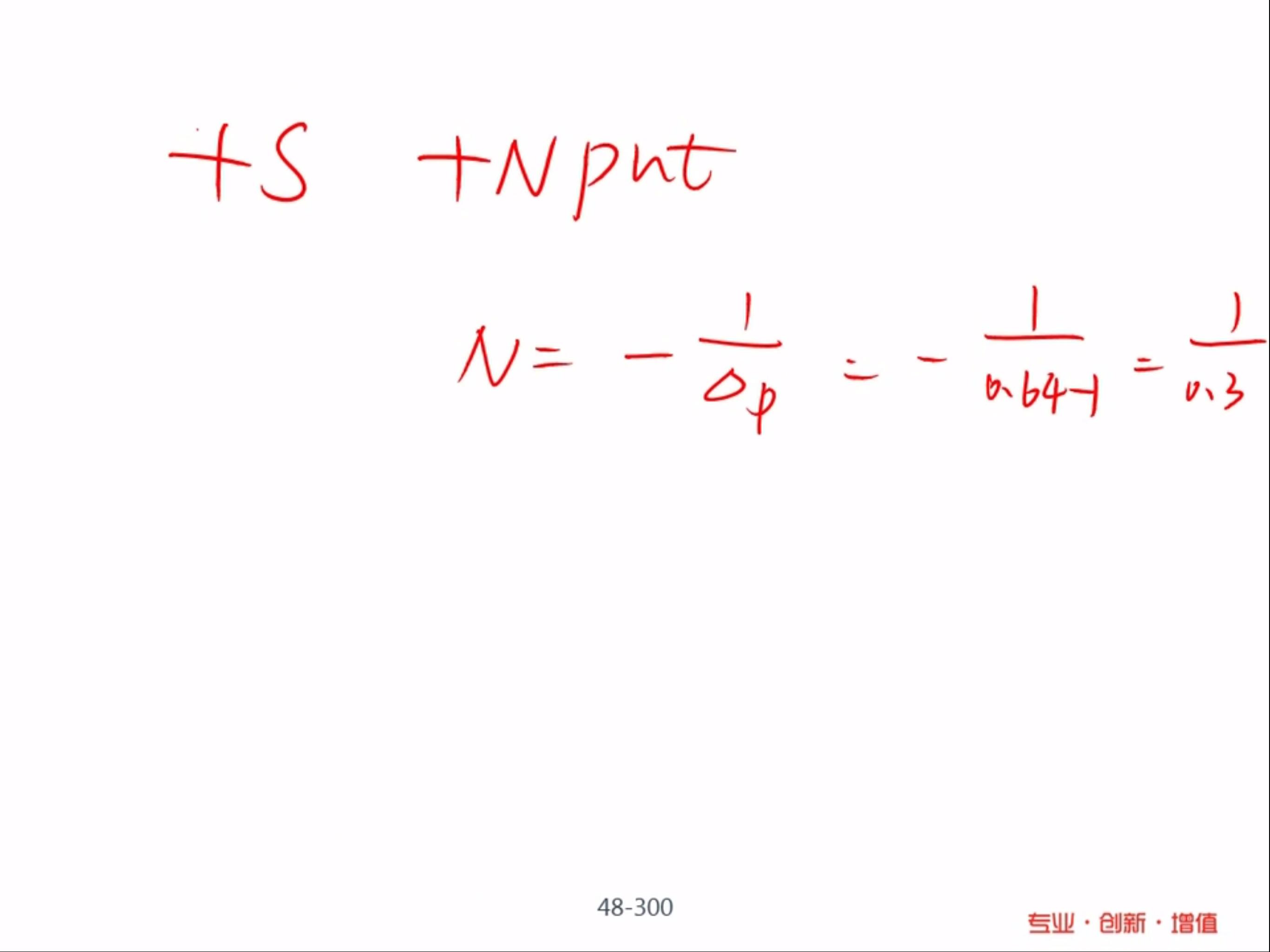

1.dynamic hedge,记住如下公式:nsΔs+ncΔc=0,即对冲后组合的净值变化为0。

nc已知求ns,ns = -ncΔc/Δs = - nc*delta。如果ns<0,表示卖出;

ns已知求nc,nc = -nsΔs/Δc = -ns/delta。如果nc<0,表示卖出。

2.put同理:nsΔs+npΔp=0,即对冲后组合的净值变化为0。

np已知求ns,ns = -npΔp/Δs = - np*delta。如果ns<0,表示卖出;

ns已知求np,np = -nsΔs/Δp = -ns/delta。如果np<0,表示卖出。

3.回到你的问题:(1)n就是上述公式求出的np,原理如上;(2)delta_p是这么定义的,后面short option没看懂,可以仔细对照1和2哈。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片