connie2021-03-14 12:00:58

connie2021-03-14 12:00:58

GK model: expect nominal earning growth return一般用国家的GDP变化来计算,如果同时给出expected real GDP growth rate (国家GDP)和expected real earning growth return(企业的收益率),应该使用哪一个数据?

回答(1)

Nicholas2021-03-15 19:03:59

Nicholas2021-03-15 19:03:59

同学,晚上好。

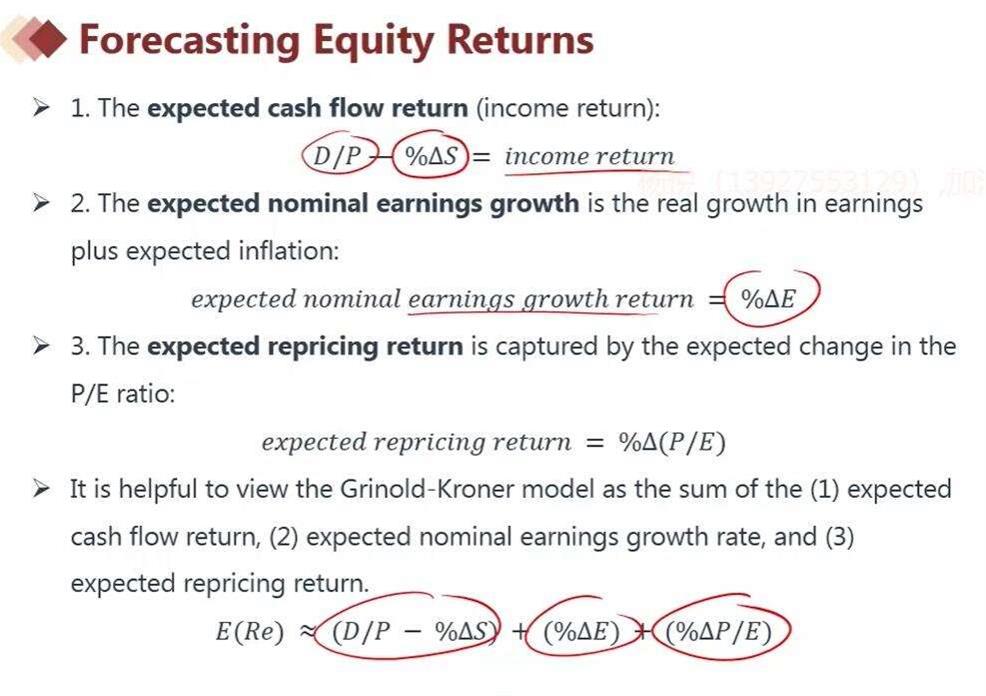

我们在讲述Anchoring Asset Returns to Trend Growth的时候,有描述过其中的一项为the share of profits in the economy, Sk (earnings/ GDP)。

那么其实在GK Model中的%ΔE( is the expected percentage change in total earnings)也可以参考同样的逻辑来理解,也就是有时候题目会给出国家的名义GDP的增长率(或者是真实的,处理通胀即可,逻辑相同)和相对于国家名义GDP的增长率,公司earnings growth rate会有多少的premium。

但是我们知道,这两个公式都可以说明的一个问题是,资产的长期增长率,趋于其国家的名义GDP增长率。因为公司的收益增长率没有办法一直相对于国家的GDP增长率有一定的premium,P/E也没有办法一直保持增长,同样的公司也不可能一直回购股票。所以无论是Anchoring Asset Returns to Trend Growth,还是GK Model,长期来看股票的回报率为对应其国家的名义GDP增长率+股利收益率。

但是在短期,自然需要考虑Expected cash flow (“income”) return: D/P – %ΔS,Expected nominal earnings growth return: %ΔE,

Expected repricing return: %ΔP/E,这三个方面的影响。

因此也就回答了同学的问题。短期,自然是使用该公司的预期收益增长率,因为哪怕是题目给出国家的GDP增长率,其目的还是为计算公司的预期收益增长率而服务;长期,直接使用国家的GDP增长率。注意这里都需要用名义的。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

老师,书本上,同时给出了长期公司营收和GDP,答案使用公司的哦。和老师的答案不一样?

- 追答

-

同学,早上好。

我帮你总结的上面的信息,是我参考了你发的这个案例的前后文,还有Anchoring Asset Returns to Trend Growth相关案例的前后文总结的。

我们看到这个案例的第二问描述,

每年的公司收益增长率(名义)比国家的GDP增长率高1%,那么就是公司收益增长率越来越大,我们可以推极端,例如有一天公司收益增长率为100%,而国家的GDP增长率为0%,所以这个情况也是不可持续的,理由是公司的收益增长率不会越来越大,且两者的差额也不会越来越大;10年的变化情况是(1+1%)^10-1=10.5%,两者相差10.5%还是有可能的。

所以a more reasonable long-run expected return would be 2.25%+5.0%=7.25%,即长期仅考虑该国的GDP增长率和股利收益率

所以总结是短期直接用公司的名义盈利增长率,长期直接用国家的名义GDP增长率。

评论

0/1000

追答

0/1000

+上传图片