袁同学2021-03-09 23:28:27

袁同学2021-03-09 23:28:27

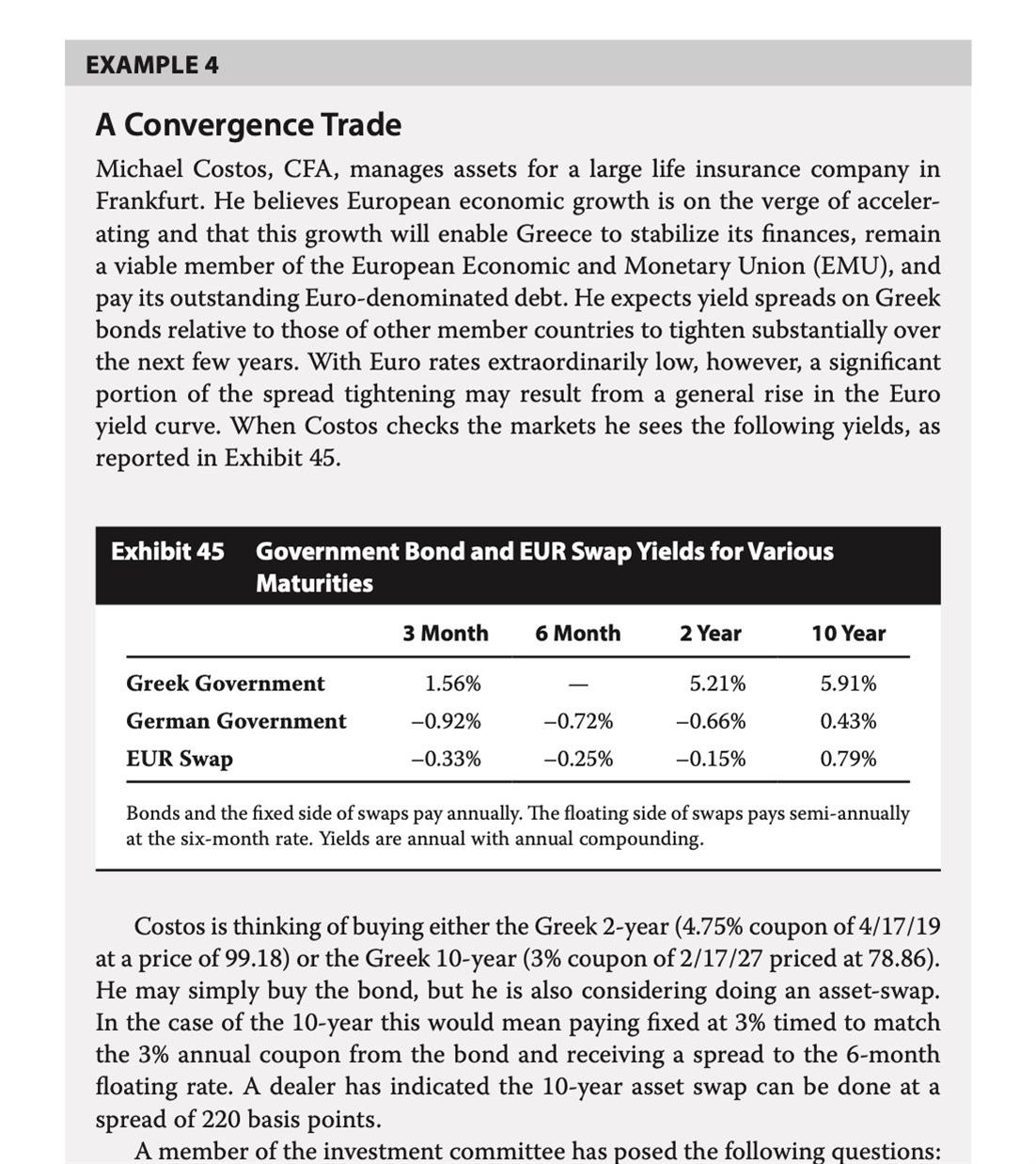

原版书180页example 4 没有看懂,麻烦老师讲解下?谢谢

回答(1)

Nicholas2021-03-10 11:46:31

Nicholas2021-03-10 11:46:31

同学,早上好。

题目概述,

M认为欧洲经济增长将加速,这种环境能够帮助希腊稳定财政,继续留在欧盟,并偿还其以欧元计价的未偿债务。他预计未来几年,希腊债券相对于其他成员国债券的利差将大幅收紧。但是目前欧元利率较低,息差收紧的原因也可能由于欧元收益率曲线上升导致。他打算买2年期或10年期希腊债券,或者是进行资产互换。如果是资产互换,买入10年期债券的情况下,意味着固定端支付3%,浮动端获得6个月的浮动利率利差,互换的息差可以达到220个基点。

问题解析,

1.该交易是否能被称为inter-market trade?

可以的。现在的问题是希腊是否能继续留在欧盟。因为希腊的债券交易可能用new drachma来偿还,那么这里就有两种货币和两条收益率曲线(欧元和new drachma)。只要继续留在欧盟中,new drachma和欧元就保持1:1持平。但如果退出欧盟,new drachma价值将立马下跌。这种预期也反映在希腊债券的收益率上,我们看到其收益率相对较高,因为其中包含了一定风险补偿。

2.买入2年期或10年期的希腊债券,其优缺点是什么?

2年期债券相对更安全。因为它的票息相对较高,久期更小,那么它面临未来的不确定性也就更小。另外如果做套利息差,用German bond时2年期债券(5.21+0.66=5.87)大于10年期债券(5.91-0.43=5.48);用EUR Swap时2年期债券(5.21+0.15=5.36)大于10年期债券(5.91-0.79=5.12)。

10年期债券相对收益率可能更大。因为如果未来会趋于更安全的环境,那么现在买入一个长期债券就可以在长期获得希腊债券的风险补偿。正如题干中预测未来希腊债券收益率下降,欧元收益率曲线上升等。即在现在锁定一部分高收益。

3.如果进行资产互换,其收益和成本是什么?

题干中说的比较清楚,结合书中的图我们可以看到。资产互换是买入10年期债券,其票息为3%,那么需要支固定收浮动,固定端同为3%来抵消票息;浮动端为半年期收浮动且加上互换息差,由于互换息差是年化的,这里用220/2=110来计。

也就是期初买入10年期债券,售价78.86,利率互换期初无成本;每半年期受到浮动利率(按照Libor rate的远期利率路径预测)+110基点,在收到票息的同时支出固定利率,同为3%。

- 评论(0)

- 追问(1)

- 追答

-

但这里的实际到期时间为9.75和Libor rate的远期利率路径并未说明的很清楚。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

评论

0/1000

追答

0/1000

+上传图片