袁同学2021-03-09 21:40:47

袁同学2021-03-09 21:40:47

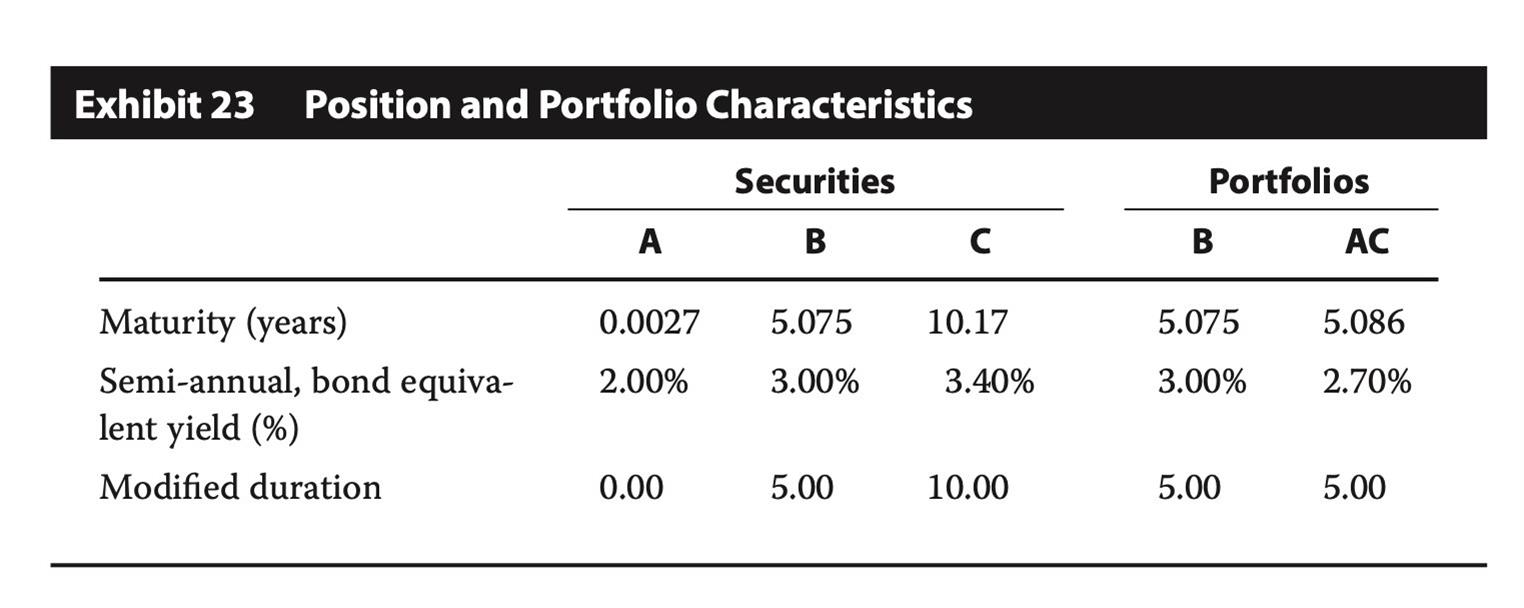

老师,原版本书162页的exhibit 23 的表格中,barbell 比bullet的凸性大,但是表格显示的收益率缺失2.7%,小于3%,为什么还能说明在收益率曲线平行向下的时候,barbell更好呢?

回答(1)

Nicholas2021-03-10 10:10:40

Nicholas2021-03-10 10:10:40

同学,早上好。

这里表格列出的情况是收益率曲线移动前的情况,那么我们需要讨论的是两种策略哪种在收益率曲线移动后表现更好。我们需考虑两方面因素影响,Duration和Convexity。Barbells的策略持有长期债券,长期债券久期较大,因此利率变动敏感程度更大;Convexity更大,利率变动导致债券价格上涨更大。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片