梁同学2021-03-08 11:00:24

梁同学2021-03-08 11:00:24

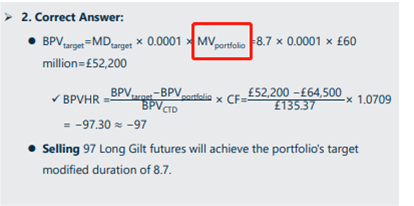

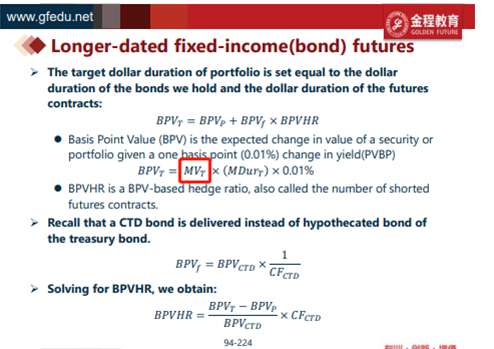

在用Swap改变portfolio duration 的时候 我可以理解,swap不是一项资产,签了swap 只是改变了支付利息的模式,但是当用Tbond futures来改变portfolio duration的时候,是不是就相当于long/short了一类债券资产,那么组合的MV在加入新的国债期货后MVt是不是应该和开始的MVp不同了?也就像ppt的公式里写的一样BVPt=MVt来做乘数而不是MVp, 但为什么例题中,BPVt计算的时候用的依然是在没有引入国债期货前的MVp,而不是引入了国债期货后的MVt? 这个用来调整duration的国债期货算不算组合中的一部分资产?

回答(1)

Kevin2021-03-08 11:10:01

Kevin2021-03-08 11:10:01

同学你好!

应该是MV_P,国债期货不算MV的一部分。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

为什么呀?国债期货应该要付margin吧?不是用组合里的钱付的?用别处的钱付的?

- 追答

-

同学你好!

这里不考虑margin。教材内容本身偏理论,不用过于纠结。

评论

0/1000

追答

0/1000

+上传图片