郑同学2021-03-02 14:35:00

郑同学2021-03-02 14:35:00

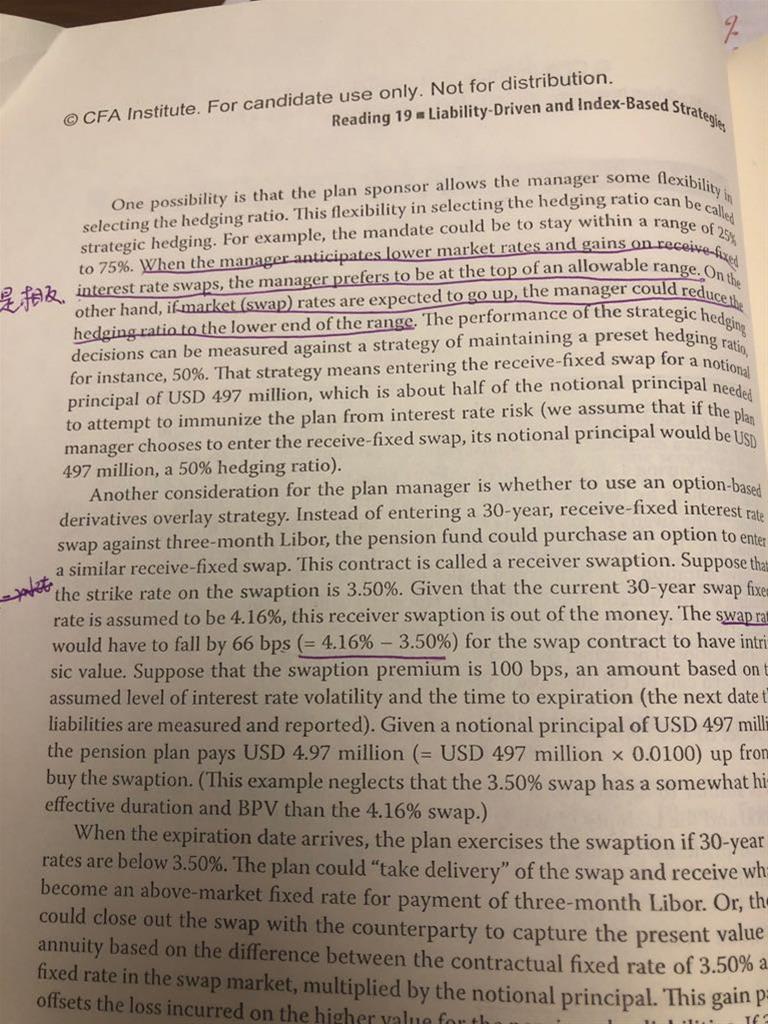

老师,我想请问,关于hedge ratio,原版书和讲义说的是一个东西吗?如果是,那他们相反。如果不是,那是我弄错知识点了。请指教

回答(1)

Nicholas2021-03-02 15:25:50

Nicholas2021-03-02 15:25:50

同学,下午好。

讲义这里写的有些歧义,

这里的对冲,是指需要多少资产匹配负债,0%还是100%;

而这里的利率问题,是当前情况,当前利率低预期未来利率高,需要多匹配应对利率风险。

而原版书上说的是收益率问题,收益率低应该多对冲,收益率高应该少对冲。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(4)

- 追问

-

老师,如果对应知识点在这里,那还是讲义说反了呀?

- 追答

-

同学,下午好。

讲义中的内容是一个大的思路,考虑对冲利率风险的部分,如果预期利率上升,将会导致债券价格下降,需要更多对冲。但可能会因为不同的情况而改变。

书中这里的描述建立在两个前提,使用的对冲产品为Receive-fixed swap,且为部分对冲。

那么当利率下降时,资产端Receive-fixed swap获利,负债端债券价值也会上升;由于为部分对冲,资产的久期小于负债的久期,因此负债的变化程度更大,为了更好地匹配,需要更多的对冲。

当利率上升时,资产端Receive-fixed swap有损失,负债端债券价值也会下降;由于为部分对冲,资产的久期小于负债的久期,因此负债的变化程度更大,为了更好地匹配,需要更少的对冲。

- 追问

-

谢谢老师,我还是没有真懂。程度有限

- 追答

-

同学,早上好。

不客气,加油,祝你顺利通过考试~

评论

0/1000

追答

0/1000

+上传图片