让同学2021-02-28 22:09:22

让同学2021-02-28 22:09:22

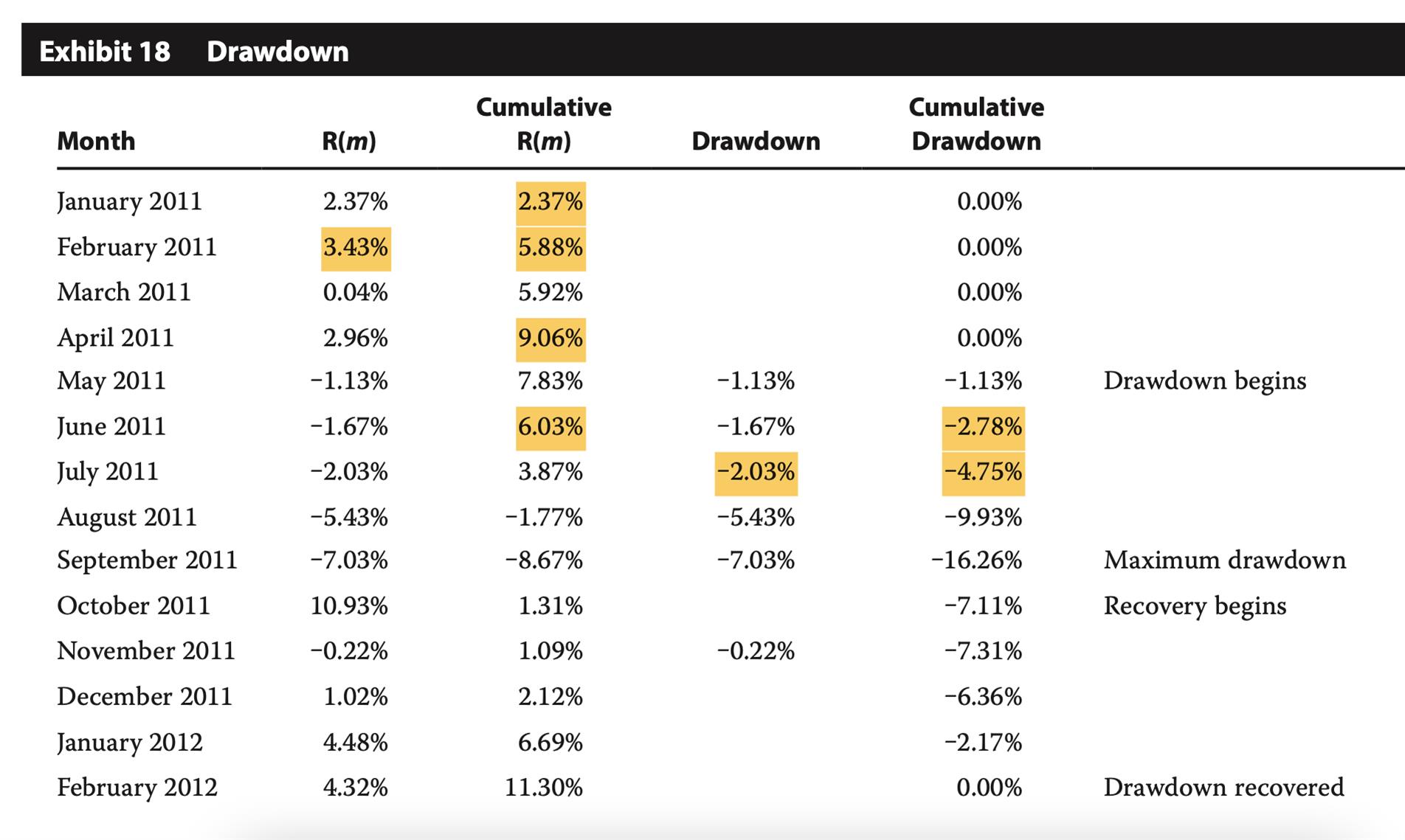

书P226 Reading 35 Portfolio performance evaluation Exhibit 18 drawdown里面 我没有看懂这个cumulative R(m)是如何计算出来的? 我算的和课本里显示的完全不一样,比如第二行二月份的累计收益应该是: 2.37%+3.43%=5.8% 同理四月的累计收益=5.92%+2.96%=8.88% 六月份的累计收益=7.83%-1.67%=6.16% 同理cumulative drawdown的计算和书上也是不对的…请老师解释一下

回答(1)

开开2021-03-01 13:36:00

开开2021-03-01 13:36:00

同学你好,我们在涉及到多期的收益时,通常会用几何收益率而不是算数收益率。也就是说,

cumulative R(m) t = [1+R(m)t]*[(cumulative R(m) t-1)+1]-1

t期的累计收益率 = (t期的收益率+1)*(t-1期的累计收益率+1)-1

因此,二月份的累计收益率=(1+2.37%)*(1+3.43%)-1 = 5.88%;

其他月份的计算也类似。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片