丁同学2020-12-15 23:16:41

丁同学2020-12-15 23:16:41

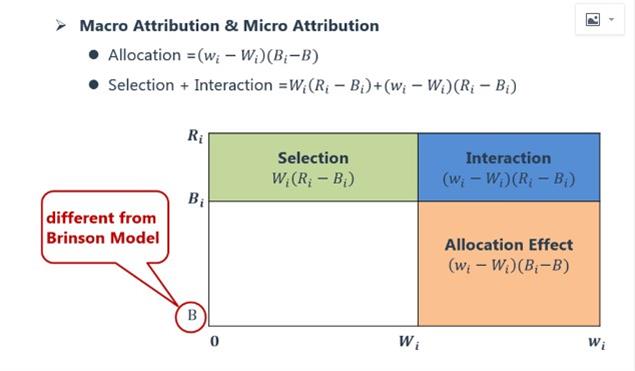

课后题第十题,计算allocation effect =(组合权重-benchmark权重)*benchmark收益率 =(20.38%-18.82)*35.26% 答案为何要用(benchmark收益率-total收益率呢)? 谢谢

回答(1)

开开2020-12-16 10:31:03

开开2020-12-16 10:31:03

同学你好,现在micro和macro这两个attribution虽然都参考了brinson归因的理念。但需要特别强调的一点是他们和普通的brinson的不同(见图)。selection和interaction都一样的,区别在allocation的部分,因为这两个中要归因的是偏离整体benchmark的这个决策所带来的effect,所以这边allocation部分乘的收益率不仅是某板块收益率,而是(某板块收益-整体benchmark的收益)。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片