岳同学2020-12-03 20:55:58

岳同学2020-12-03 20:55:58

想請問這題cross currency swap中要為什麼要對衝多借出USD? 對手方式直接以美金利息的方式付款,沒有匯率的風險. 另外,題目說為了要”By hedging the position in Italian government bonds with the currency basis swap, the US investor will most likely increase the periodic net interest payments received from the swap counterparty in:“這句話我不太明白,因為swap的風險,是counterparty risk吧? 而且the position in Italian government bonds是對手方面對的風險吧?為什麼不是說要hedging lending position in US? 感激不盡

回答(2)

Kevin2020-12-04 10:38:51

Kevin2020-12-04 10:38:51

同学你好!

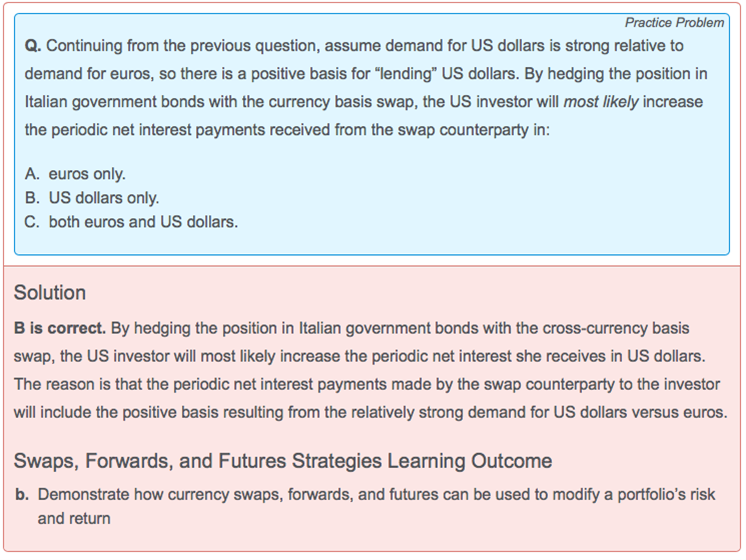

1.美国投资者买意大利债券,收到的是欧元利息。为了对冲汇率风险,因此进入一个swap,付欧元利息,收美元利息。

债券加swap,总体来看,欧元利息抵消,收美元利息。

回到你的问题:(1)多借出美元是因为不想要外汇敞口,因此进入swap,期初借出美元,那么期间收到美元利息,支付欧元利息(2)题目没说直接以美金利息的方式付款,而是进入swap后,相当于收美元利息。

2.(1)by hedging the position in Italian bond with swap,是“用swap对冲持仓风险”,这里就是泛指,没有明确说明什么风险。swap只是用来对冲风险的工具,这句不是在说swap的风险。

(2)the position in Italian bond 的确是这个投资者面临的风险,因为投资的是外国债券,有外汇敞口,因此有外汇风险。

(3)见2.(1)和(2)

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(3)

- 追问

-

謝謝你的回答,不好意思,但是我還是有些不明白,

(1) 多借出美元是因为不想要外汇敞口,因此进入swap,期初借出美元,那么期间收到美元利息,支付欧元利息。我的理解是他原本已經進入一個swap,並且外匯風險已經對沖掉了。他多借出美元,收美元利息,基於他是美國投資者,所以借出美元這個動作應該沒有外匯風險。

(2) 2.(1)by hedging the position in Italian bond with swap,是“用swap对冲持仓风险”,这里就是泛指,没有明确说明什么风险。swap只是用来对冲风险的工具,这句不是在说swap的风险。 這邊我的問題是,既然已經進入swap,並且對沖掉外匯風險了,但是題目為什麼還要問 經由currency basis swap對沖義大利債券的風險,美國投資者要增加從對手方所收到的淨利息? 難道多借出的美金是基於同一份swap嗎? 那如果是同一份swap,那應該US 投資者要多收利息,對應swap的另外一頭應該就要多付euro interests吧? 結果答案是要增加USD only。

(3) 那是不是實際上題目是問說在同一份swap上面多借出usd,然後自然而然收到usd interest payments就會增加? 但是他又不支出usd interest payments,為什麼要說net interest payments,還是只是題目設計?

- 追答

-

同学你好!

我明白你想问什么了。

这个美国投资者多收到的美元利息,不是因为多借出本金。swap中他收到美元利息,支付欧元利息。由于现在美元需求较强,在货币供给不变的情况下会推升利率,因此swap约定的美元(浮动)利率升高,那么收到的美元利息会增加。

这道题是这个意思。

- 追问

-

好的 那我知道了 非常感謝

Vito Chen2020-12-05 20:37:19

Vito Chen2020-12-05 20:37:19

zan

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片