曾同学2020-12-02 23:29:06

曾同学2020-12-02 23:29:06

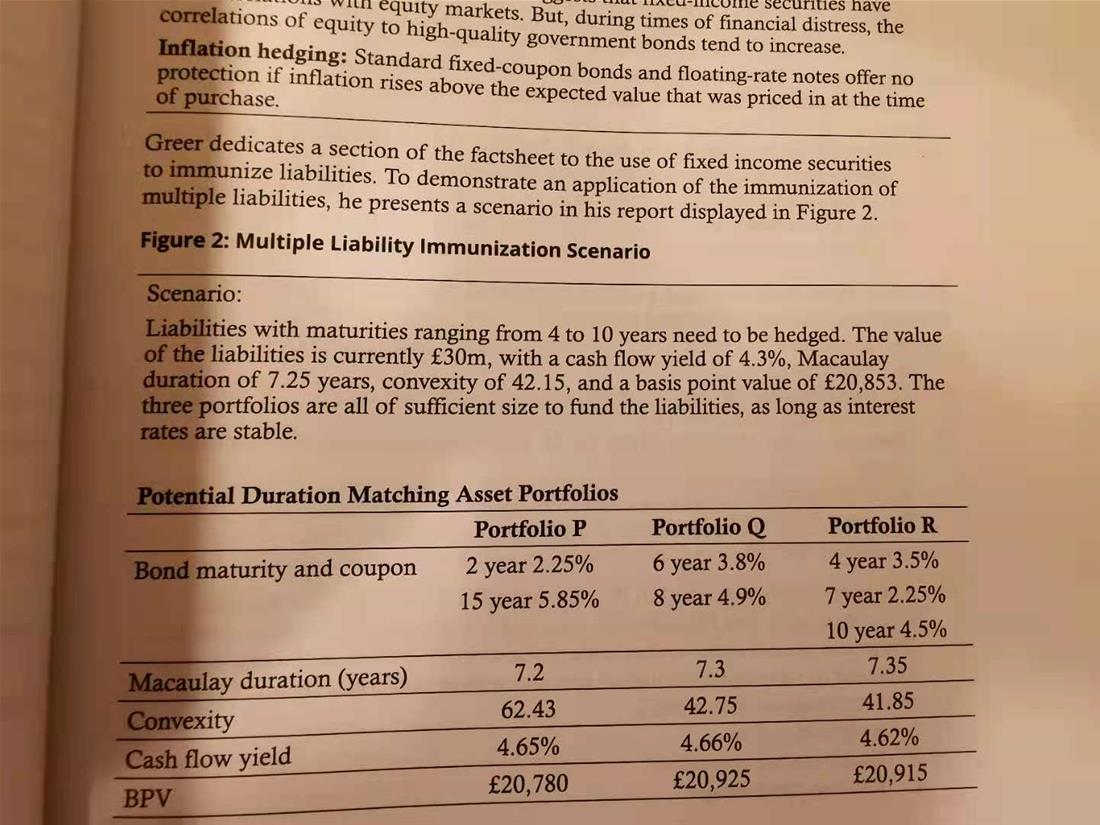

你好老师,这个是金程和kaplan出的模考里的题,因为在那个视频下方没有找到答疑平台。就是这道题选portfolio去免疫多个负债,答案是选的中间那个组合,但是我记得原版书有道题就是资产的到期年限要大于负债的到期年限呢?

回答(1)

Chris Lan2020-12-03 15:54:21

Chris Lan2020-12-03 15:54:21

同学你好

在duration matching中,我们的负债是到期支付的,这个不会提高或延后。但我们的资产不是持有到期的,我们会在资产的macaulay duration的时点卖掉资产,所以只要资产的macaulay duration的时点早于4年就可以,但这个表格没体现出这一点来。所以不需要考虑这个细节。

这个题最主要的判断就是convexity。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片