皮同学2020-11-30 16:19:30

皮同学2020-11-30 16:19:30

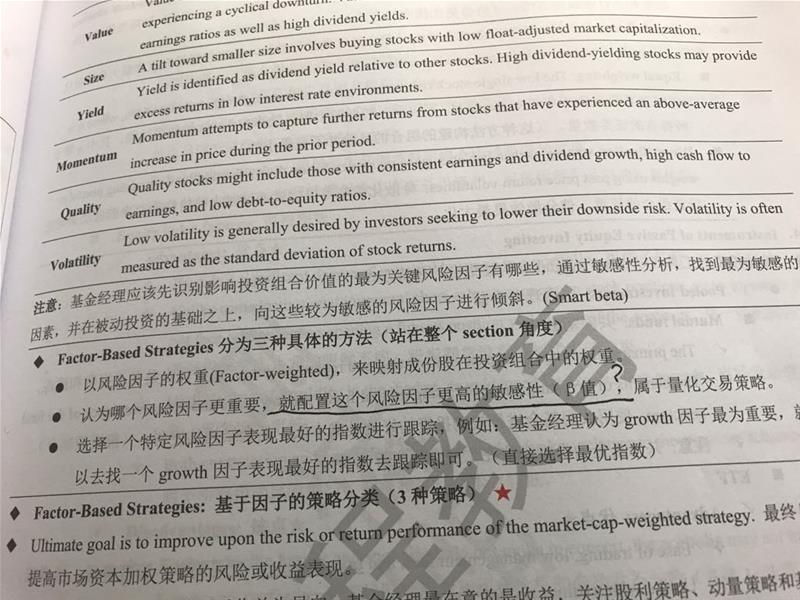

这里说认为哪个因子更重要就配更高的敏感性贝塔,是指每个factor前面的系数么,但这个系数不是通过回归得来的么,而且这里又是passive投资,所以应该这个系数不能变啊

回答(1)

开开2020-11-30 19:06:52

开开2020-11-30 19:06:52

同学你好,这个passive是指他的规则是事先定好的,但是基金经理可以决定偏向哪个因子进行配置。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片