徐同学2020-11-30 15:09:59

徐同学2020-11-30 15:09:59

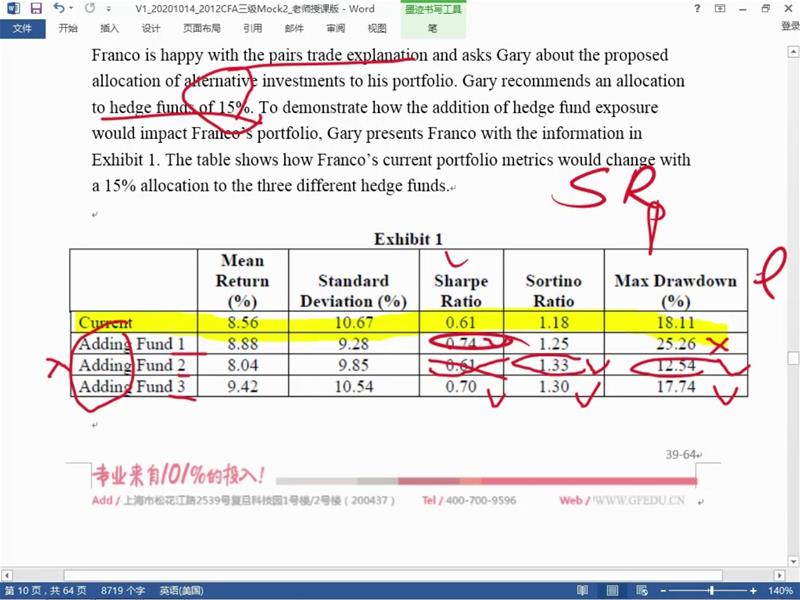

在一级的另类投资讲risk management那一部分,书上说,因为另类投资的损失分布图形不是正态分布,所以Sharpe ratio不好,因此引出了Sortino ratio。所以照这么看的话,就应该看Sortino ratio和Max drawdown,所以2是最好的

回答(1)

开开2020-12-03 11:48:36

开开2020-12-03 11:48:36

同学你好,你说的有道理,但目前sharpe ratio仍然作为一个广泛被使用的评价另类产品的指标之一。而此题中,因为fund 3三项指标都有改善,而fund 2只有两项指标有改善,所以是选FUND3哈。其实sharpe ratio和sortino都不是完美的评价指标,因为他们都没有考虑alternative和普通证券投资的相关性问题,sortino他用的downside deviation也是假设正态分布的,只不过用了分布的一半而已。做这题时同学不必太过纠结哈。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片