大同学2020-11-30 14:00:03

大同学2020-11-30 14:00:03

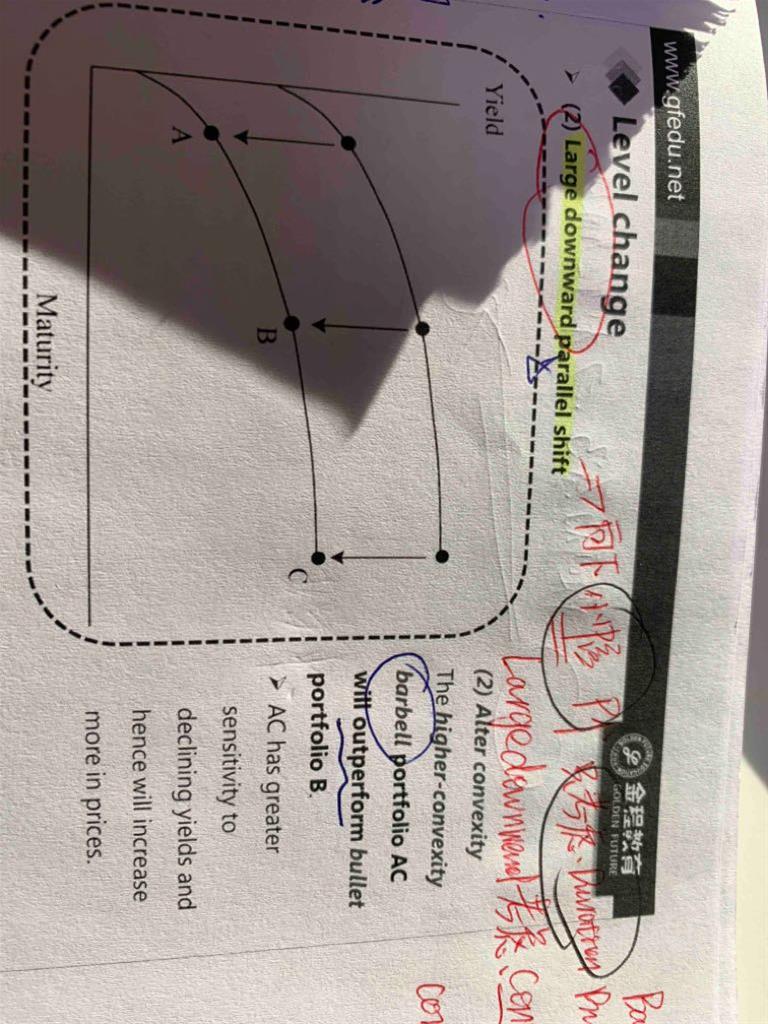

老师这道题c选项能在忙帮好好解释一下吗?是因为100bps不够大所以都一样,不用考虑convexity,只考虑duration管理就行了?还是像老师说的向下barbell收益,但是平行移动都一样?

回答(1)

Nicholas2020-11-30 18:47:23

Nicholas2020-11-30 18:47:23

同学,晚上好。

C说100个BP的平行下移,这种情况下barbell和基准的表现是相同的,因为在duration-neutral的情况下,由于久期相同,收益率曲线平行移动,因此这两个组合的表现是一样的。所以C不是最好的选项。因为convexity带来的涨多跌少的好处是很小的一块东西,因此当收益率曲线变化很小时,几乎可以忽略不计,这种变化幅度,比不上收益率曲线非平行移动时,duration带来的变化幅度大。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片