杨同学2020-11-29 14:39:35

杨同学2020-11-29 14:39:35

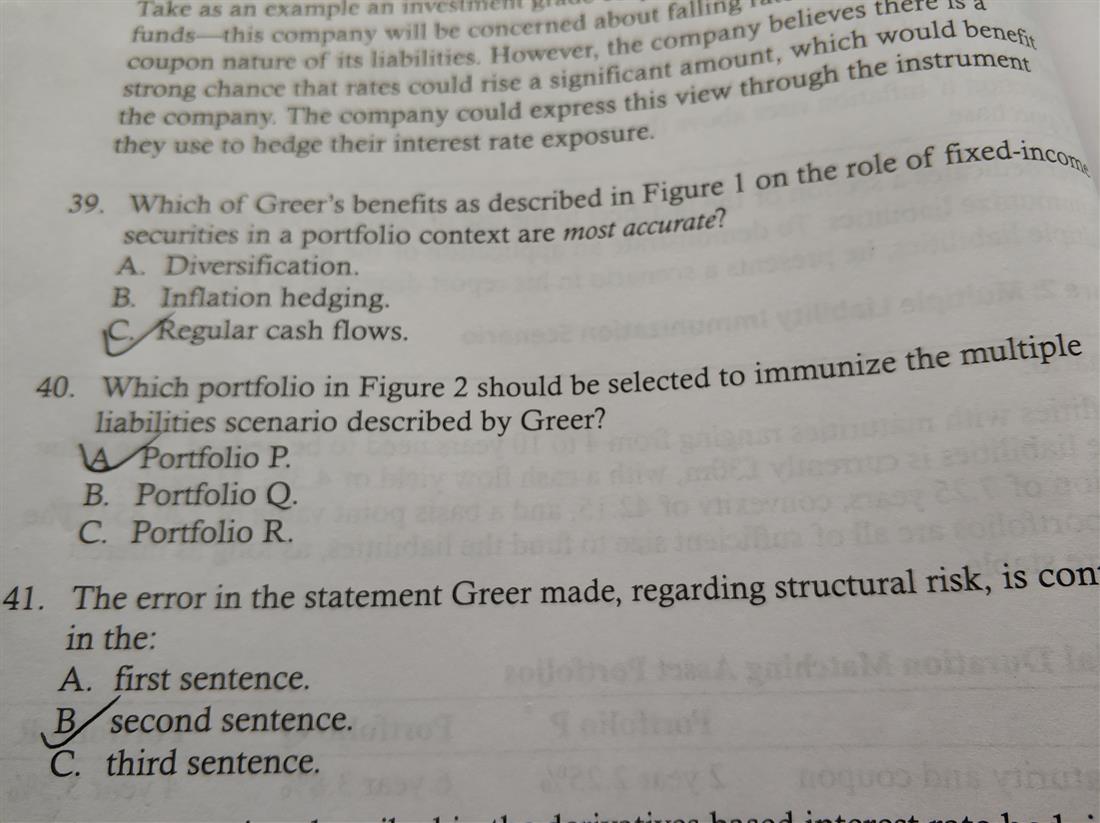

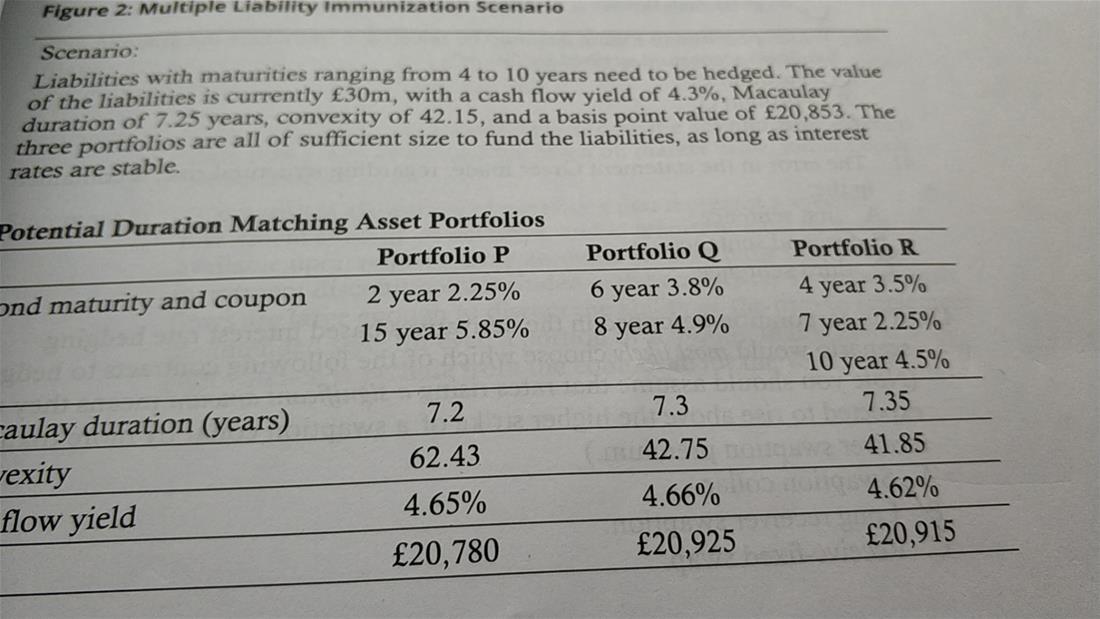

老师您好,想问一下卡普兰模考题第一册第一套下午题的第40题,如图,***老师讲解的时候说要选Q 因为Qconvexy满足条件并且比较小,所以代价小,但是注意到,Q的bond是6年和8年的,而liability是4年和10年的,如果是一前一后匹配,不是应该把4和10包含进去吗,那么期初的bond不是应该小于4年,期末的bond应该大于10年,选P 才可以满足要求吗? 这个我记得以前遇到过类似的题目这样处理的,所以想不明白为什么不能这么判断。

回答(1)

Nicholas2020-11-30 10:27:38

Nicholas2020-11-30 10:27:38

同学,早上好。

的确这里的设计是有点问题的,资产的前后两端应该包含负债的两端。

加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片