倪同学2020-11-28 16:26:54

倪同学2020-11-28 16:26:54

倒数第二题,和benchmark比较的话,不应该是拿各个sector的return和benchmark的return比,看看是多了还是少了,然后再乘以weight的差距吗?为什么这里直接看sector return的值了?

回答(1)

开开2020-11-30 15:54:19

开开2020-11-30 15:54:19

同学你好,sector attribution看的是portfolio和benchmark相比在sector配置权重方面的不同,不用看选股的不同,因此这里的sector return都是benchmark的sector return。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

这个我明白,我的疑问是,不是应该(W_sector in p-W_sector in B)×(R_sector in Benchmark-R_Benchmark)嘛?为什么为什么这道题中是(W_sector in p-W_sector in B)×R_sector in Benchmark?

- 追答

-

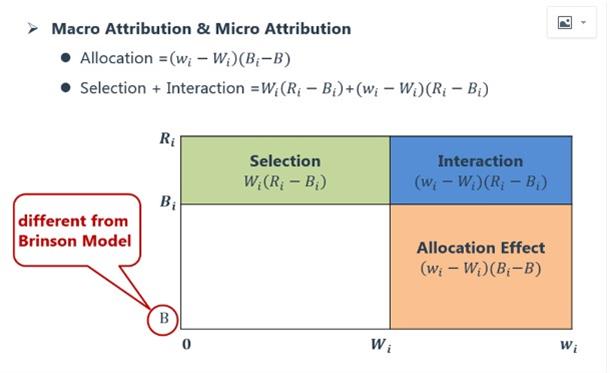

同学你好,你还记得Trading那个科目里面有讲到perform attribution的部分,基本的比如这个单个portfolio和benchmark的比较,就是用的sector return;而macro/mirco attribution就是想你说的这样,要Bi-B的,因为在macro/mirco attribution的情景下,是有一个sponsor管着一个大portfolio的,大的portfolio由各种不同小portfolio构成。这里算的时候要减掉B,是因为一个大的,总体的portfolio存在,这个总的portfolio有一个benchmark,这时候算allocation就要减掉这个大portfolio的benchmark的return,如果是单个portfolio的时候不用减。

评论

0/1000

追答

0/1000

+上传图片