米同学2020-11-25 11:02:47

米同学2020-11-25 11:02:47

R20第23题中, 关于这个Statement III谈及的breakeven之前我没有想清楚, 现在感觉想明白了, 麻烦老师帮我看一下我的理解是否正确. 在intra-market carry trade中(这道题是inter, 但是我的问题就是intra就够啦), 按照照片中的图示, 我是借一年投三年. 我每年roll这个短期借款的时候, 是要按照S1, F(1,1), F(1,2)这三年的利率来借短期资金投长期资金, 我这三年总的资金成本将是(1+S1)(1+F(1,1))(1+F(1,2)). 所以如果收益率曲线按照forward rate移动的话, 三年总的资金成本将出现(1+S1)(1+F(1,1))(1+F(1,2))=(1+S3)^3的情况, 这样就轧不出差了. (这个理解没有问题吧?) 我真正的问题是, 在这种情况下yield curve其实不是stable的, 因为发生了由spot rate到forward rate的偏移, 如果是稳定的话, 我每年roll的借款应该就是S1; 换句话说, 如果yield curve stable的话, 是不会出现这种break even的是吧?

回答(1)

Chris Lan2020-11-25 12:00:06

Chris Lan2020-11-25 12:00:06

同学你好

第一点:如果利率是按IRP来走,那确实是轧不了利差的,本质上carry trade是轧出forward bias。如果没有bias就没有利差。

第二点:yield curve是否stable是指收益率曲线的形态不变化,各年对应的yield不变化,如果站在当前时点(1+S3)^3=(1+0Y1Y)(1+1Y1Y)(1+2Y1Y),而且曲线stable,即3年的S3,2年的S2,1年的S1一直是他们各自的数值,没有变化,这就叫收益率曲线stable。只要在0时点0Y1Y,1Y1Y,2Y1Y一直没变化,也就意味着first-preiod rate是没有变化的。

- 评论(0)

- 追问(5)

- 追问

-

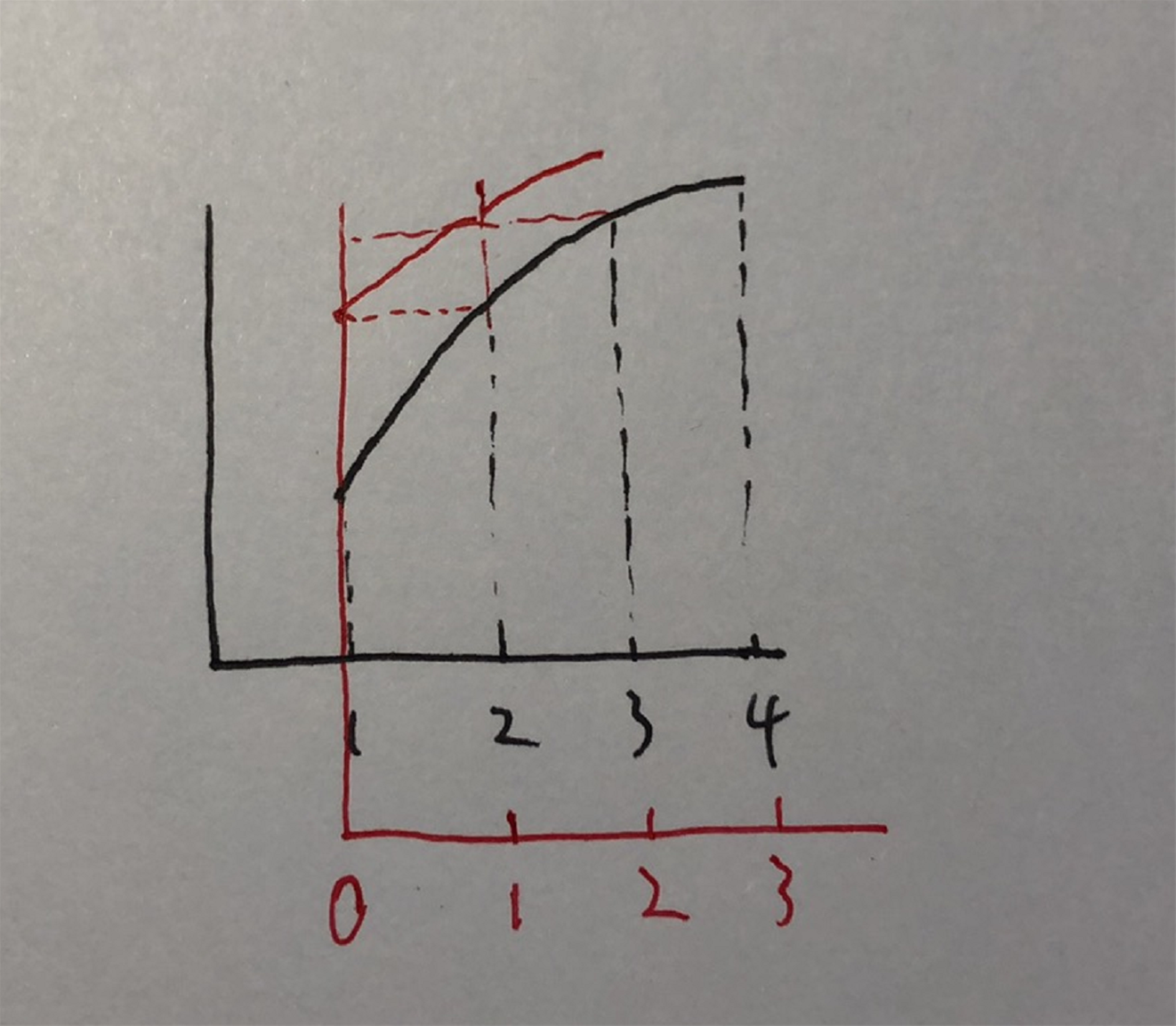

所以...咱们说的是同一个意思吗哈哈? 如图, 黑色部分是"现在"的情况, 红色部分是"可能的一年后"的情况. 如果yield curve stable, 那就没有红色部分什么事儿了, 因为"一年后"的yield curve还会是这个黑色的; 如果"现在"的yield curve的spot rate在"一年后"向yield curve靠拢, 即发生了红色部分的情况, 那么这时候就出现了题目中说的"break even"的结果了吧? 在此情况下, yield curve就不稳定了. 所以说yield curve稳定的情况下是不会出现"break even"的, 只有在yield curve不稳定的情况下(按我们假设的这个图中的情况), 才会有"break even"的情况. 这个理解没问题吧?

- 追问

-

图忘了

- 追答

-

同学你好

如果yield curve stable,一年以后的3年S3就会变成2年的S2了。如果1年前的0Y1Y和1Y1Y还是原来的值,那计算出来的S2还是那个S2,这才叫stable。

你说的情况是一年后的0Y1Y和1Y1Y有提高才会有红色这条色,才会向上移动。

这块内容好像不能单独只看利率来讨论,还要结合头寸的价值来看。才对推出breakeven的情况。

伴读群文件,04其他,里有一个关于breakeven的文章。你可以看看,我觉得这个问题太难了,考试大概率不会考到。

- 追问

-

老师您好, 您说到的材料我看到了, 非常有意义. 我觉得我明白这里的联系了, 但是内容有点难叙述, 而且关于我的想法也缺乏实际的数据支撑(我按照材料中的数据结合我的理解去证明, 结果差了3个bps, 我不确定这个差异是四舍五入导致的还是我的想法错了哈哈), 所以我就不在这再跟您讨论以耽误您的时间了, 感谢您的帮助!

- 追答

-

同学你好

我觉得差3个bps,相当于没有差距的,3个bps的差异可忽略不计的。加油。

评论

0/1000

追答

0/1000

+上传图片