米同学2020-11-25 10:36:35

米同学2020-11-25 10:36:35

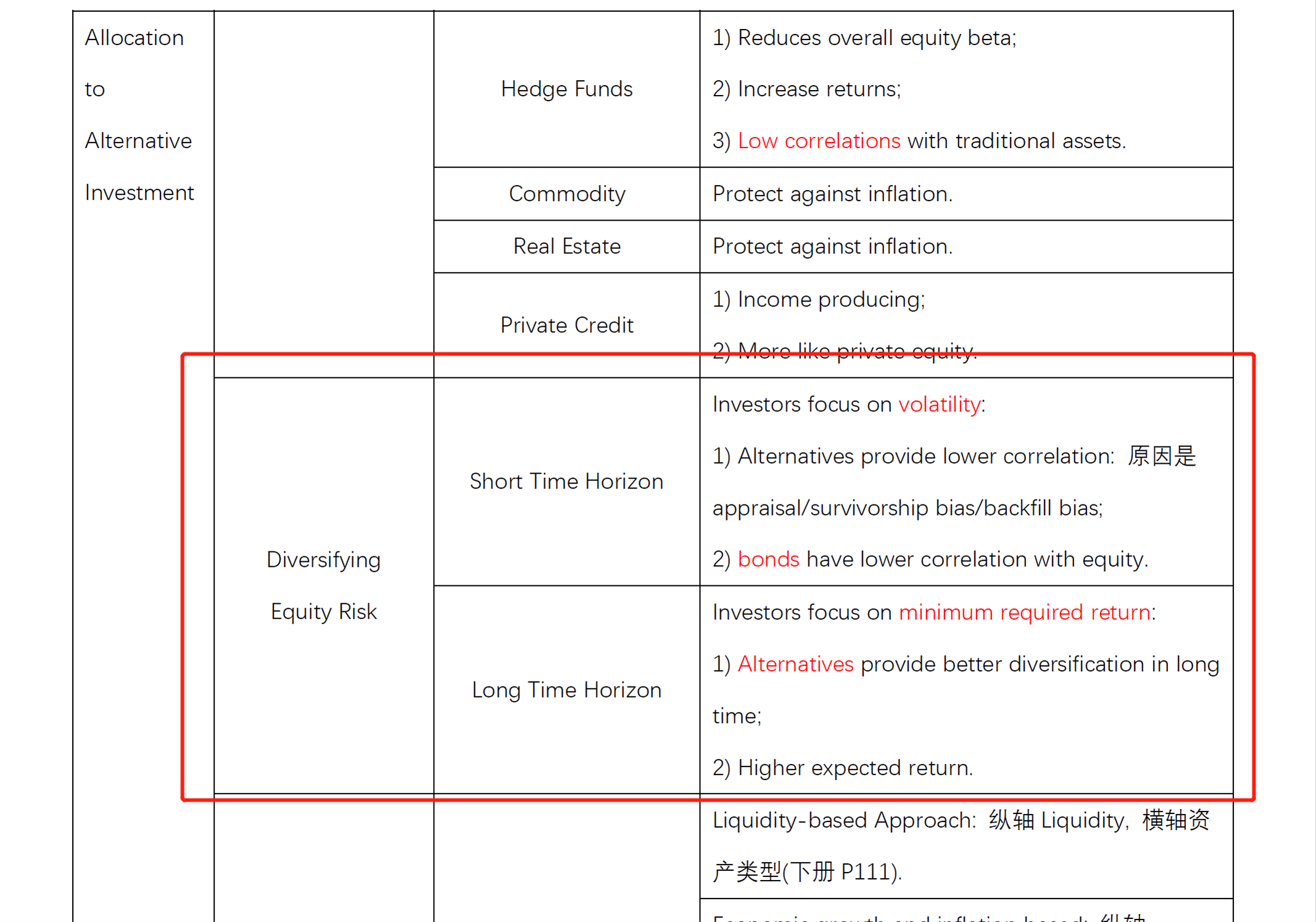

R22书后题第7题, 对应文章中的Note5. 在重复做这道题的时候我想起来, 我们在Alternative中提到过, 对于diversification而言, alternative在长期上提供的diversification效果更好, 而短期的话bond比alternative更明显. 所以Note5里提及了在portfolio中增加投资级bond的权重会在短期降低风险, 这段内容上按理说应该是没有问题的吧? (当然我理解这道题中认为这是错的可能是因为Equity与Alternative不是同一个人写的, 他们对同一个概念的说法可能也有差异, 我只是做到这里突然想起来了哈)

回答(1)

开开2020-11-25 11:04:23

开开2020-11-25 11:04:23

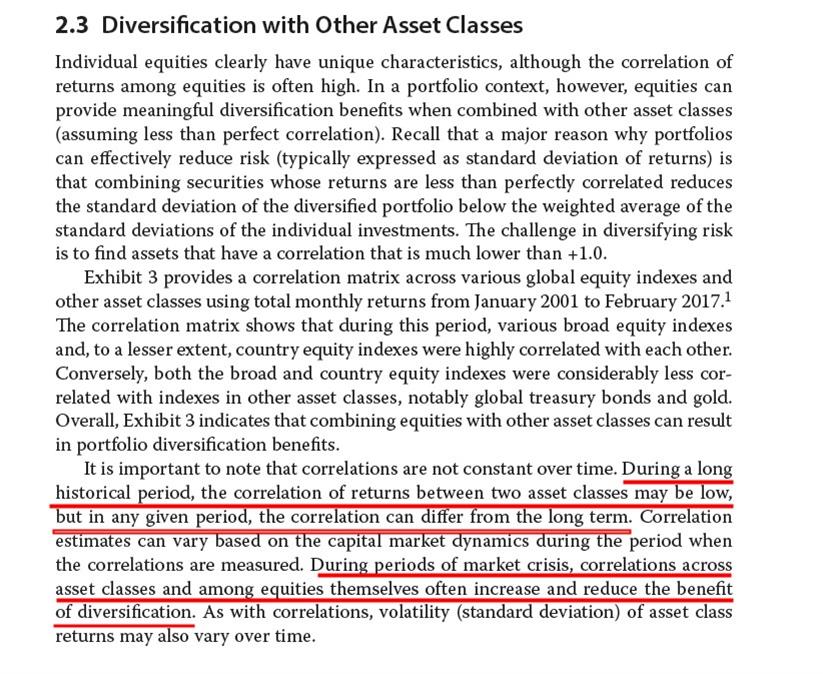

同学你好,这边踩的知识应该是说资产之间的correlation长期来看是比较稳定的,加入correlation<1的资产的话确实可以有长期的分散效果。但是短期的资产之间的correlation是难以预测的,比如万一短期就发生了市场大危机,那么投资级债和股票的correlation可能会快速上升,所以这边主要错在可以分散短期风险。原版书相关内容见图哈。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(4)

- 追问

-

谢谢老师, 但是这个题目本身确实和alternative里的内容有点小差异(这个截图是我基于笔记和ppt整理出来的内容, 笔记在R27的第二页), 因为它并没有强调市场出现极端风险的情况, 只是说了short-term risk哦...

- 追答

-

同学你好,这边确实是alternative思路和equity是有差的。因为alternative部分他着重要表达的是在投资者投资期限较短的时候,bond因为有较低的correlation(注意,他这个correlation也是长期数据算出来的),相比alternative更可能降低组合波动率。而equity这个重点放在短期资产的correlation是难以预测的,也不好说加入一个历史correlation比较低的资产,在短期一定能起到降低风险的作用哈。 如果不涉及到和alternative对比,我觉得这个note5你就应该往这个方向上去理解。

- 追问

-

谢谢老师, 我也是这么认为的, 只是重新做这个题的时候有了点小疑问, 所以来请教下哈.

- 追答

-

很棒!

评论

0/1000

追答

0/1000

+上传图片