徐同学2020-11-24 17:09:29

徐同学2020-11-24 17:09:29

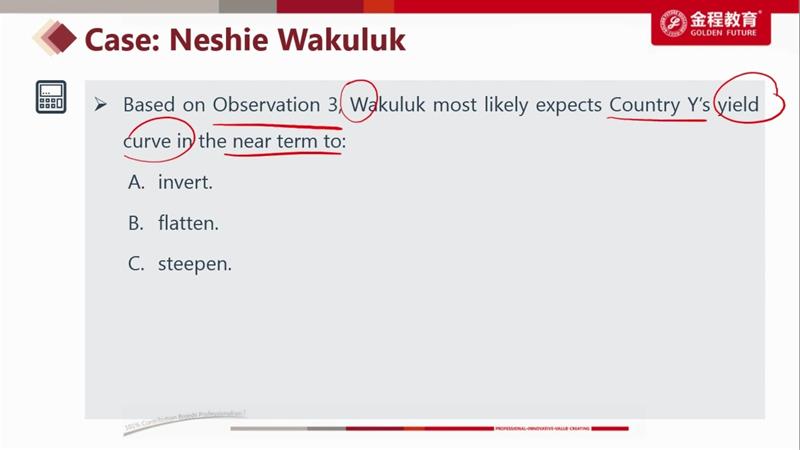

老师,我根据冲刺笔记上那张表格花了一个利率曲线图。请问是否有问题? 另外,为什么这道题目选C,现在是slow down,那near term也不应该是flat。老师能不能用图解释一下

回答(1)

开开2020-11-25 10:03:14

开开2020-11-25 10:03:14

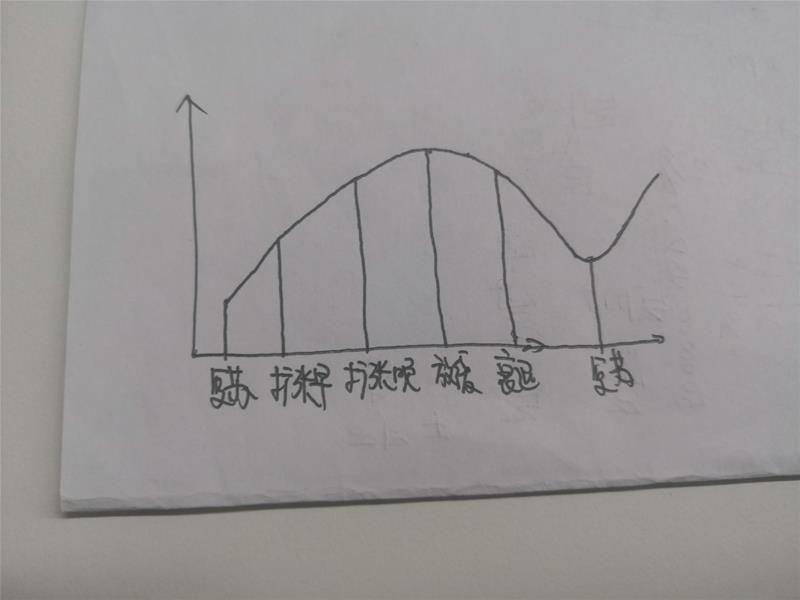

同学你好,你这张图应该体现的是短期利率的一个变动情况,而且也不是很对,比如利率是在放缓期之中发生的,但你这么画好像是在扩张晚期结束了就到顶了。如果做这道题,这个图还没法体现在一个期间内长短端利率的相对变动,也就是yield curve的变动。所以用你这个图没办法解,而且这图也有问题。

这道题解题的关键在于理解near term到底处于什么时期了。这道题很多同学做错,因为认为near term还在slow down期间,所以用slowdown期的curve变化来分析。其实根据题目给的信息,现在曲线呈现的是slowdown时期的特点(也就是说是flat to inverted), 但with bond yields starting to reflect contractionary conditions. 也就是说债券收益已经开始出现衰退期的情况,near term就要进入contraction阶段了,所以利率曲线要steepen了。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(10)

- 追问

-

在contraction期间,利率不也是下降的。为什么就是steep了呢,是下降的更快的原因吗

- 追答

-

所以啊,同学你不能按你这个图来分析了。因为央行降息的原因,短端利率下行更快,所以利率曲线更陡峭。

- 追问

-

可是老师我不知道这个图错在哪里了。

在复苏期,债券利率是bottom out,然后在扩张早期和扩张晚期,债券利率都是上升的。到了slow down阶段,债券利率到达顶峰,可能下降。最后在衰退期,债券利率是下降的。这张图不就是这样的么

- 追答

-

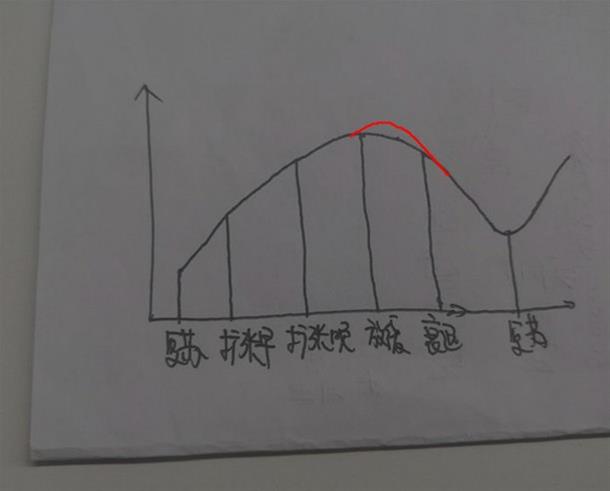

这张图错在它不能反映利率曲线的变化,利率曲线要体现短期利率和长期利率的相对变化,这图没办法解关于利率曲线形态变动的题。这曲线最多能反映短期利率,或者债券利率和自己的一个变化。之前的答案指出了这图的一个问题,就算把利率看成一个整体的变量,他在slowdown阶段也不是一进如就见顶的,你这么画也可以看成在扩张晚期,刚进入slowdown就触顶了,其实利率在步入slowdown后还会继续上升,之后才会触顶下行。

- 追问

-

这道题目这个短期和长期,是不是说,因为现在是slow down,短期指的就是contraction,所以利率下降。而长期是指很久很久以后,所以利率基本保持不变,因此变得更陡峭?

老师视频里的曲线是斜向上的,是不是可以理解为,利率曲线也和经济周期一样,是这样阶梯式上升的,所以短期看上去利率曲线是下跌的。从大方向来看,依然是上升的,所以画出来就是斜向上的?

- 追答

-

同学不是哦,这边的长期和短期是指长期利率和短期利率的意思,比如银行间的隔夜利率是短期,三十年期国债利率是长期利率。这两种利率在同一时期变动情况是不同的,所以会造成收益率曲线形状的变化。同学可以再去复习下收益率曲线的知识点哈。

- 追问

-

我的意思是,现在是slow down,所以near term是contraction,利率下降。但是目前的经济周期状况对长期的利率没有影响,所以长期利率不变,因此曲线变得更陡峭。这样理解正确么?如果不正确的话,为什么不正确

对于这类题目,是不是可以只看短期利率的影响,比如通过题目判断,near term利率是上升的,那么就是flat或者invert?

- 追答

-

同学你好,是的near term就从slow进入contraction。长期利率和短期利率都会下降,但短期降的更快,所以曲线陡峭化。不行,不能只看短期,必须长端期结合来看啊,长短期利率结合才决定了收益率曲线的形状。

- 追问

-

为什么长期的利率也是下降的?

- 追答

-

同学你好,在contraction期间,宽松的货币政策也会推动长期利率下行,包括央行一些资产购买都会推升国债价格,压低长债利率。但是短期利率下行会更多。

评论

0/1000

追答

0/1000

+上传图片