志同学2020-11-24 00:12:34

志同学2020-11-24 00:12:34

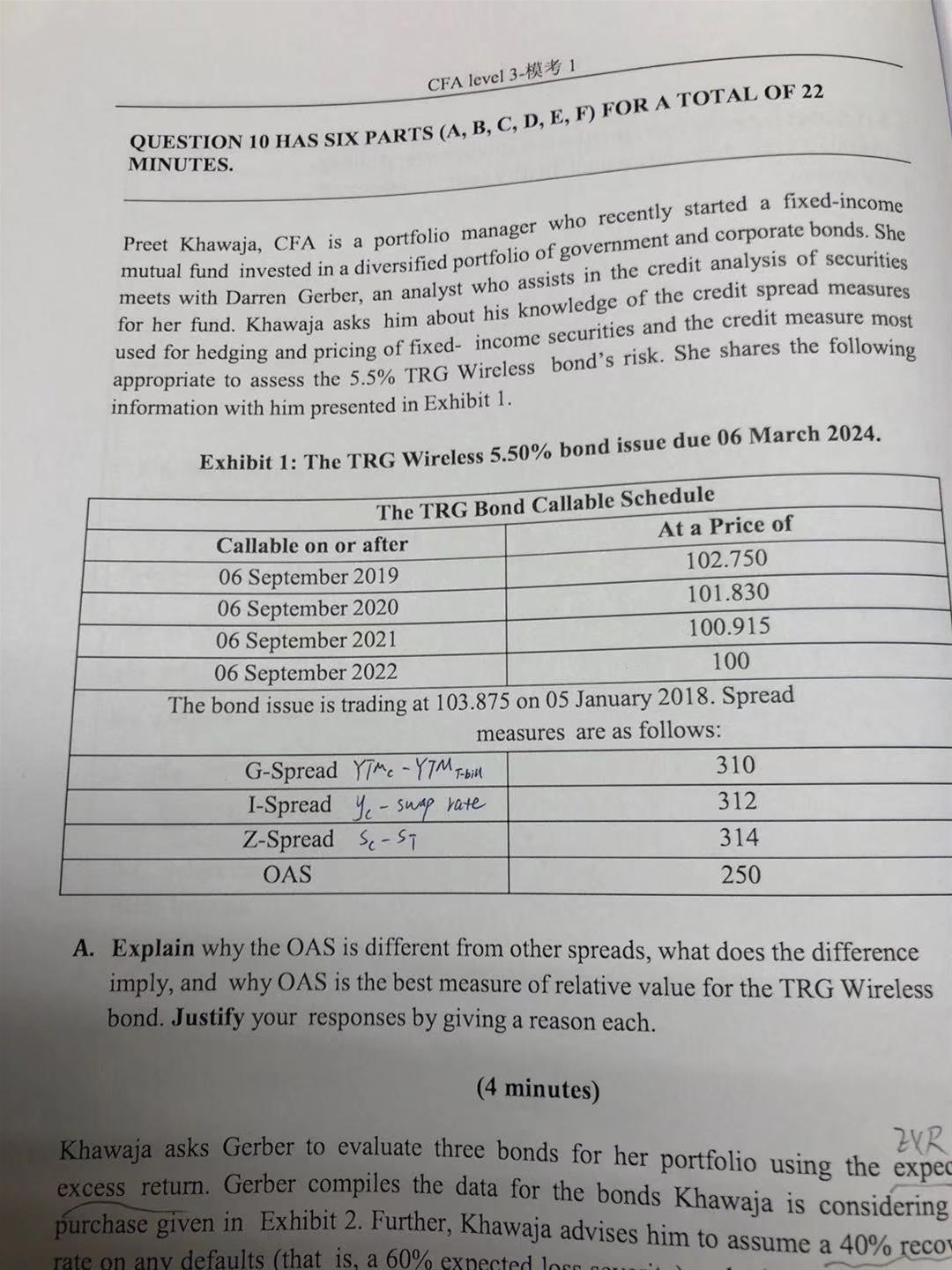

金程模考第一套 第10 case 第A问 解答不是很明白 请释疑

回答(1)

Nicholas2020-11-24 16:01:04

Nicholas2020-11-24 16:01:04

同学,下午好。

第一问是说OAS为什么不一样,那么因为该债券是Callable bond,含有Call option,因此在剔除了权力影响后的利差OAS必定和Z-Spread有差异。

第二问是说为什么该债券用OAS衡量更好,因为OAS是期权调整利差。假设一个正常的债券收益率为5%,我剔除了一个对投资者更不利的权力,其收益率应该更低(因为风险更低),那么这时候的收益率低,相较于国债的基准差额就更小,所以OAS小于Z-Spread。我们看到这样的利差是更好地衡量了该权力对该债券的影响,所以OAS用来衡量含权债券更好。

答的时候不需要写这么多,只需要写结论、做简单说明即可。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片