阿同学2020-11-23 22:15:24

阿同学2020-11-23 22:15:24

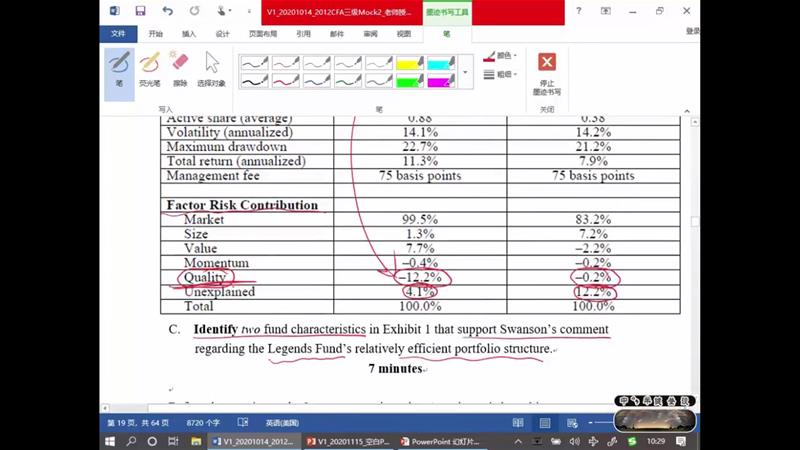

这个题,能不能说active share 高的更好,拥有ability to capture alpha

回答(1)

开开2020-11-24 12:12:29

开开2020-11-24 12:12:29

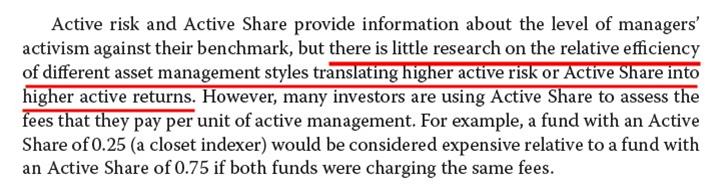

同学你好,active share高不一定就有更高的捕获alpha的能力。efficient portfolio structure的话要求的是你的收益可以被你的所承担的风险所解释。而且这个承担的风险要和投资者预期匹配。高的active shares只能说明portfolio的持仓和benchmark比较不一样,管理的主动性成分高,至于能不能够获得高active return不好说。书中也有类似表述(见图)

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片