阿同学2020-11-23 22:00:29

阿同学2020-11-23 22:00:29

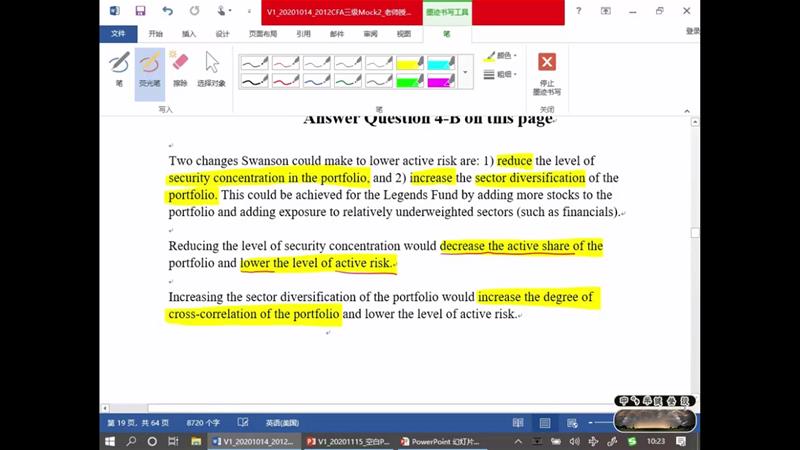

基于这个问题,我记得韩霄老师上课时候说active risk的来源,一是factor exposure不同,二是active share 导致的idiosyncratic risk,两方面造成active risk,那能否回答reduce net factor exposure between benchmark and portfolio和increase number of portfolio to reduce active share

回答(1)

开开2020-11-24 14:19:36

开开2020-11-24 14:19:36

同学你好,这两点是可以的,但是你回答这道题的时候要根据题目给你的条件来。题干说Legends Fund的active shares比较高,是因为他在行业配置方面很有自己的想法,在科技行业超配,在金融行业甚至没配置,而且持股集中。

要减少和benchmark在factor exposure方面的不同,就要在sector 方面进行分散配置,这样portfolio和benchmark的correlation会增加;减少持股集中度,就能减少active share,从而降低active risk。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片