皮同学2020-11-23 18:01:20

皮同学2020-11-23 18:01:20

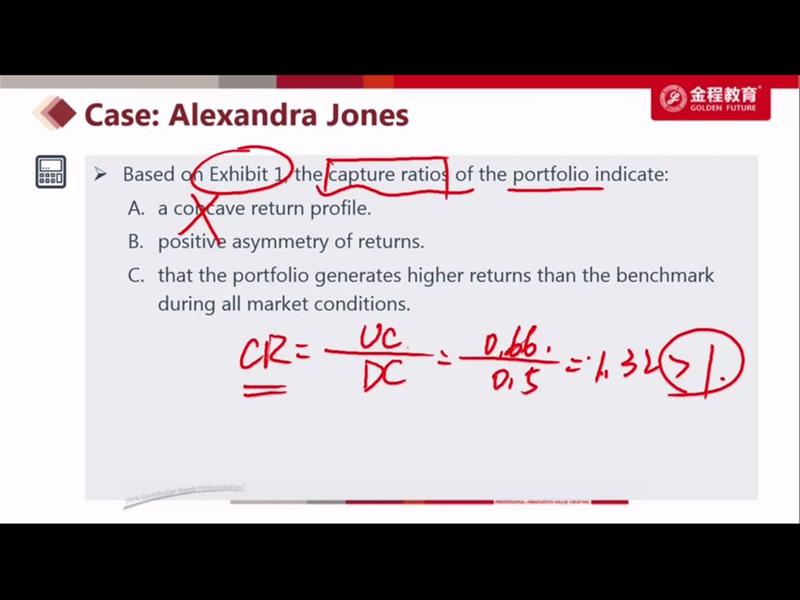

这题C为什么错哦

回答(1)

开开2020-11-23 18:36:14

开开2020-11-23 18:36:14

同学你好,:CR>1表示结合上涨和下跌两种情况下,总体来看,组合的收益率有凸性特征,但并不代表组合在上涨的时候和下跌的时候都比基准表现好,例如,上涨的时候组合与基准涨的一样多,R(m,t)=10%,R(B,t)=10%,此时UC=1;但下跌的时候组合跌的更少,R(m,t)=−2%,R(B,t)=−10%,此时DC=0.2,进而得到CR=5,说明组合的收益率有凸性特征,但此时只是下跌的时候下表现比基准好。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片