岳同学2020-11-23 16:37:31

岳同学2020-11-23 16:37:31

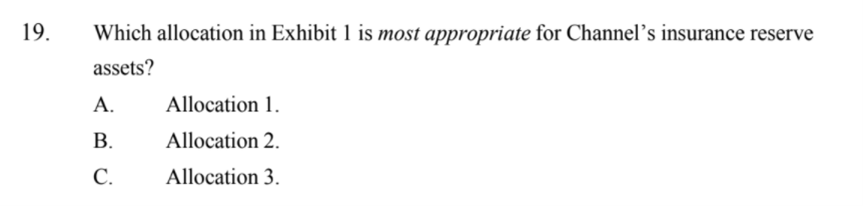

想請問一個觀念上的問題,mock3 Q19。我記得歷屆考題有考過 casualty insurance 的 liabilities 是 timing and amount of cash flows are uncertain,所以需要的投資金額很大並且投資期限很短。基於這個想法我選allocation 3,因為equity 跟 cash 的比例較高,而且流動性較好,但是答案是allocation1。 我想問說以後 casualty insurance 題目應該是把它當作一般的insurance公司,然後主要注意在匹配liabilities上嗎?

回答(1)

Johnny2020-11-24 19:50:05

Johnny2020-11-24 19:50:05

同学你好,这里不要和机构IPS搞混在一起。题目问的是最优配置,他的主要目的是匹配负债,而现在它是有surplus的,资产大于负债,他将surplus进行投资来用于增长,所以它就是basic two approach,先用资产来匹配负债,然后将超过负债的部分用于增值。如果是要匹配负债,一般用到的就是债券,因为风险低,流动性好,所以为了要匹配负债就会去投资大量的债券,而不会去大量配置股票或者另类投资。如果以后还碰到casualty insurance的题目,那么如果是资产配置科目的题目,就用资产配置的知识点,如果是机构IPS的题目那么就用机构IPS的做法即可。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,可以通过【点赞】来让我们知晓。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片