徐同学2020-11-22 23:28:46

徐同学2020-11-22 23:28:46

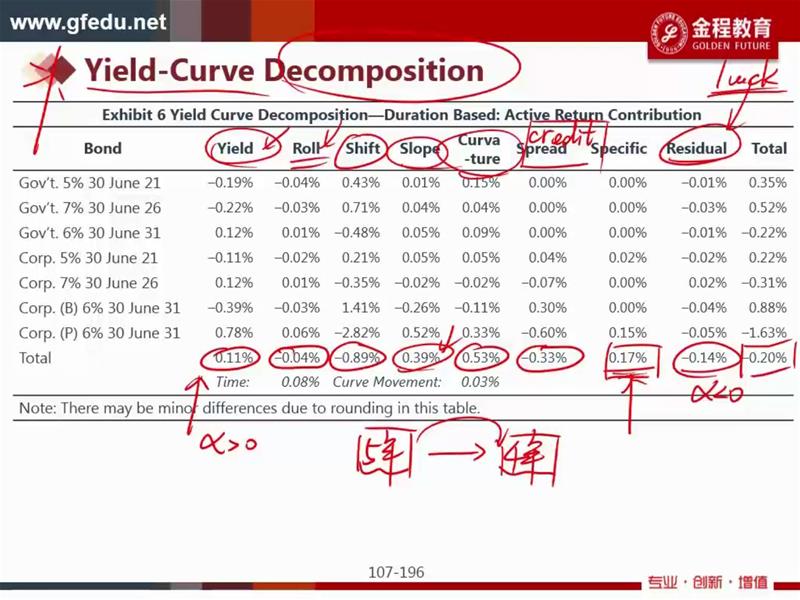

这里roll yield小于0到底能说明什么?是基金经理对什么的预测比较差?

回答(1)

开开2020-11-23 14:43:32

开开2020-11-23 14:43:32

这里说明,长端的收益率曲线更平坦,roll yield空间更小,所以portfolio超配长期的债券使得roll return比benchmark低。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片