米同学2020-11-22 12:59:30

米同学2020-11-22 12:59:30

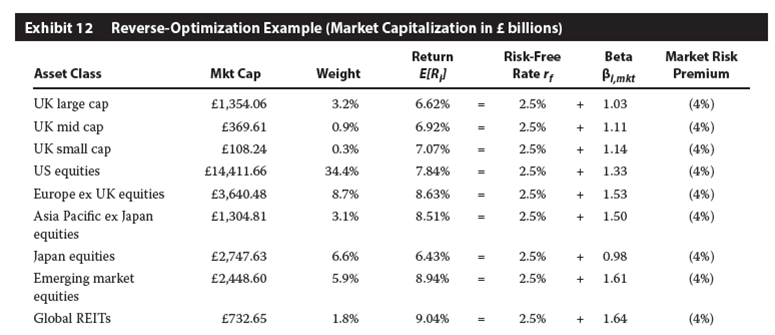

R13书后第15题, Reverse MVO中各项资产的E(R)不应该是由市场的权重和效用函数反推出来的嘛(纪老师上课讲得很清晰, 我也理解了)? 但是答案中说这个Reverse MVO的E(R)是CAPM算出来的, 这是啥意思? 我个人觉得纪老师说得更合理, 这个题中的点我之前没有注意, 回过来看的时候觉得和老师讲的有点冲突.

回答(1)

Johnny2020-11-24 18:12:23

Johnny2020-11-24 18:12:23

同学你好,纪老师说的是很有道理的,但本题他是基于原版书中给出的一个案例。在讲reverse MVO时书上举了个例子,他就直接用CAPM来算收益率了,于是这道题也就是跟着例子的做法了。所以做题时甭管它合理不合理,照着例子依样画葫芦就可以了。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,可以通过【点赞】来让我们知晓。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(6)

- 追问

-

好的谢谢您. 另外我记得, 纪老师在讲正向MVO的时候, 好像提到了在预估各类资产时的E(R)的时候, 是可以使用CAPM的. 所以其实在正向MVO的时候, E(R)的获得方法应该有多钟的是吧?

- 追答

-

同学你好,正向MVO的E(R)是靠预测的,预测方法是与CME科目有较大关联,比如我们想预测股票的预期报酬,那么可以用GK模型、ST模型等。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,可以通过【点赞】来让我们知晓。你的反馈是我们进步的动力,祝你顺利通过考试~

- 追问

-

哦哦, 老师您说的合理, 我也好像想起来了这个关联. 那是不是能说, 在这个知识点的背景下, 如果考试中提及了CAPM, 那应该就是给reverse MVO准备的工具? 前提是已经存在使用CME中方法对E(R)的预测作为MVO的工具.

- 追答

-

同学你好,如果是reverse MVO的话那么大概率使用CAPM来求收益率,然后用目前的市值作为最优权重。

- 追问

-

好的谢谢您!

- 追答

-

不客气

评论

0/1000

追答

0/1000

+上传图片