郭同学2020-11-20 23:34:59

郭同学2020-11-20 23:34:59

老师,如果这里改成利率下跌呢?callable 和 putable bond哪个会outperform和underperform呢?

回答(1)

Nicholas2020-11-23 10:55:05

Nicholas2020-11-23 10:55:05

同学,早上好。

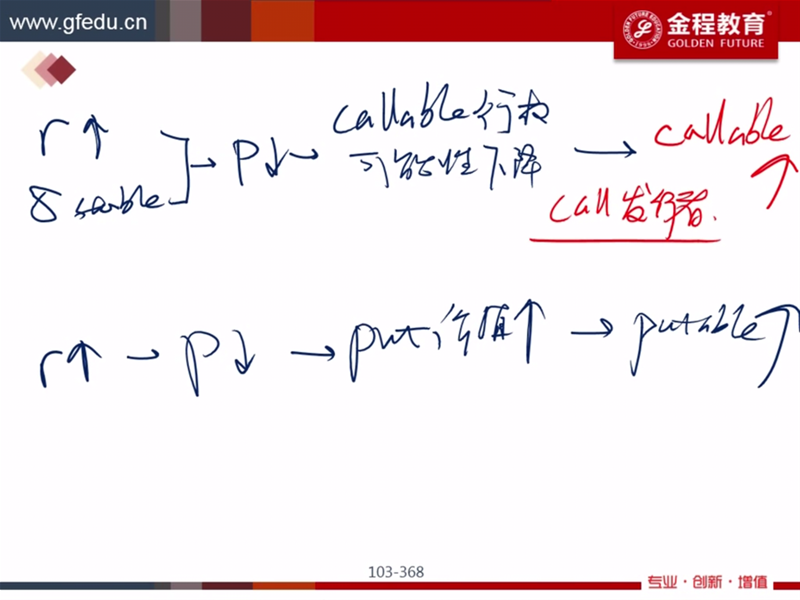

利率上升,债券价格下跌,Call option 行权可能性上升,价值上升,Callable bond价值下跌没那么大,那么应该是表现更好;

Callable bond价值=pure bond价值-call option价值

利率上升,债券价格下跌,Put option行权可能性下降,价值下降,Put able bond价值下跌更大,应该是表现更差。

Putable bond价值=pure bond价值+put option价值

加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片