郭同学2020-11-20 17:01:55

郭同学2020-11-20 17:01:55

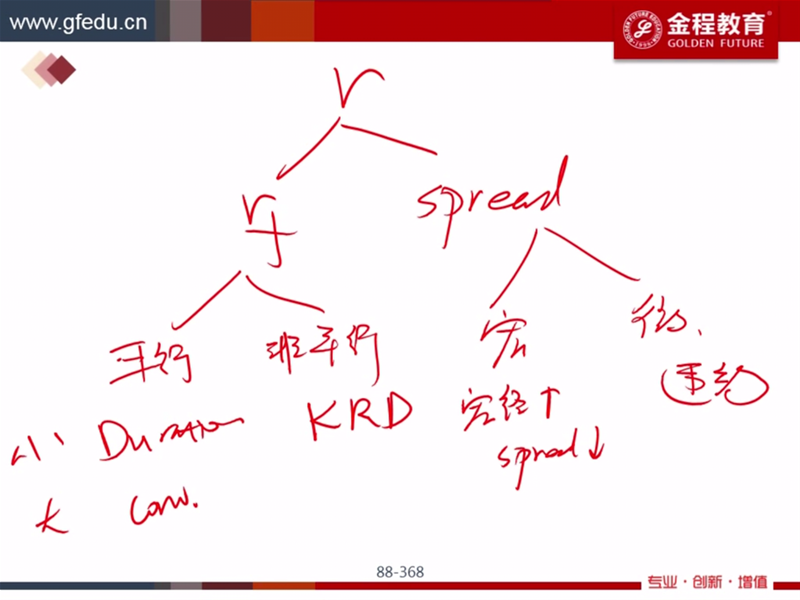

老师,这里说Convexity是收益率曲线大的平行移动时还需要考虑的因素 但是在Duration match策略里说调整Convextiy可以降低非平行移动带来的Structural risk 这两种说法不矛盾么?Convexity到底是和平行还是非平行移动相关啊?

回答(1)

Sherry Xie2020-11-20 18:30:53

Sherry Xie2020-11-20 18:30:53

同学你好,都不矛盾。

Convexity可以弥补duration的缺陷,因为duration只能衡量小幅度的收益率曲线平行移动。

但是呢,收益率曲线也是会非平行移动的,所以存在structural risk,因此也需要考虑到convexity~

两种情况不矛盾呀。

- 评论(0)

- 追问(3)

- 追问

-

所以说Convexity既可以弥补收益率曲线较大的平行移动,也可以弥补非平行移动带来的风险?

- 追问

-

KRD不是可以衡量非平行移动带来的风险嘛,那调整KRD能不能弥补非平行移动带来的风险呢?教材好像从来没有讲过可以调整KRD

- 追答

-

KRD本质上还是属于一阶导的范畴(债券价格对于收益率),但是convexity是二阶导,所以KRD和convexity弥补收益率非平行移动的范畴不一样。

请为乘风破浪的自己【点赞】,让我们知晓您对答疑服务的支持~

评论

0/1000

追答

0/1000

+上传图片