徐同学2020-11-20 11:25:49

徐同学2020-11-20 11:25:49

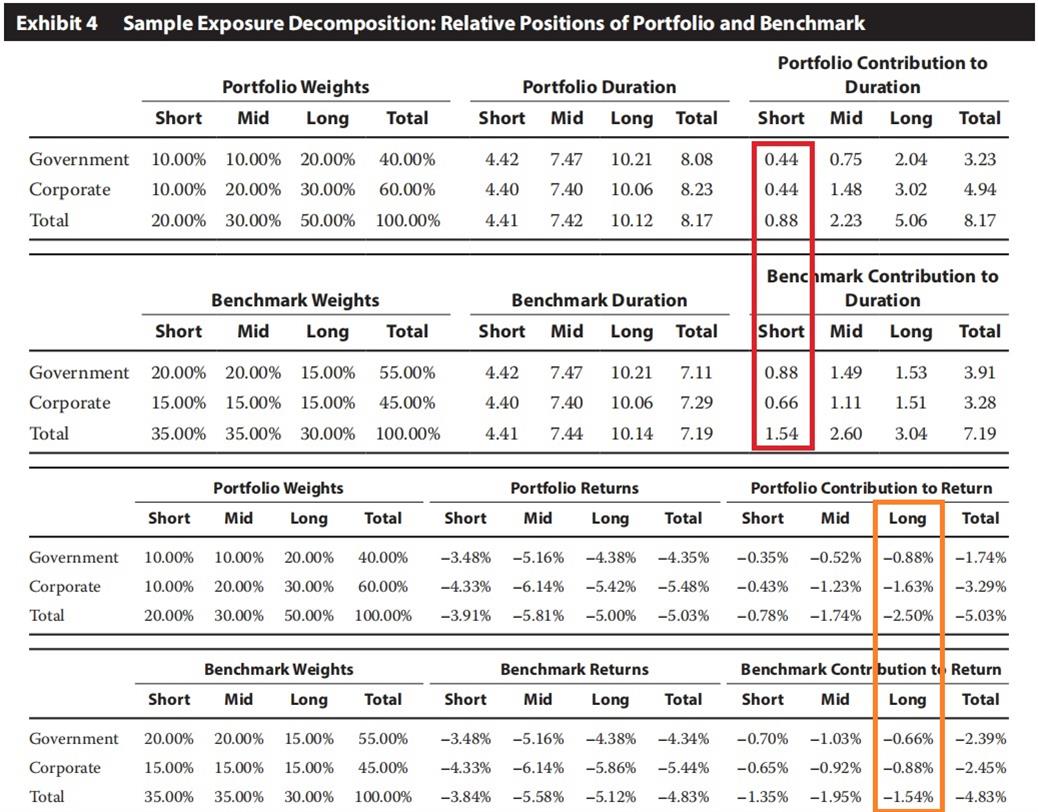

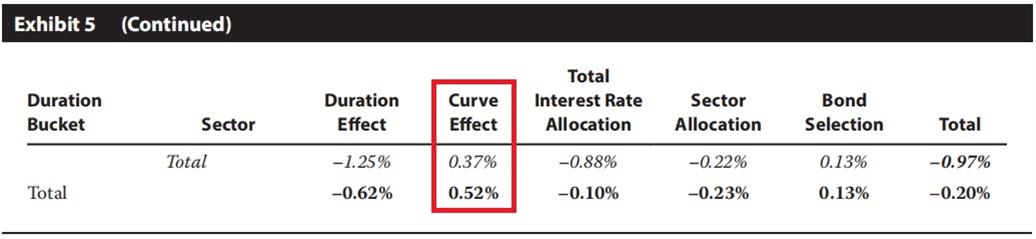

业绩归因原版书第190页 Exhibit 5的yield curve为正,而基金经理又是超配长期债的,所以赌对了,因此长端利率下降,所以是变得flat了,而超配长期债,肯定就低配了短期债。yield curve为正,应该说明短端上升,长端下降,为什么不能是adverse的? 但是从exhibit 4中看到,橙色框表示组合在长期债方面表现的比benchmark更差,而公司时超配长期债,赌长期利率下降,既然表现的更差,应该是赌错了,所以长期利率应该上升才对,二者之间的矛盾如何解释? 具体看组合的表现,应该是和benchmark进行比较,看比benchmark高了还是低了,还是和0进行比较,看是正还是负?

回答(1)

开开2020-11-20 15:14:27

开开2020-11-20 15:14:27

同学你好,根据exhibit4,我们可以发现benchmark在所有duration段的return都是负的,表明各期限的利率都是上行的。portfolio在利率上行的环境中整体duration比benchmark大,所以相对于benchmark,portfolio在duration effect上损失-0.62%。第二个curve effect 整体是正收益的,而portfolio整体超配长端,说明投资经理赌curve会flatten是赌对了。curve要想变flatten,不是非得要长端利率下降,短端上升的,也可以是都上升但短端上行的比长端多(俗称熊平),也可以是都下降但短端下降的没长端多(牛平)。根据exhibit4,长短端利率都是上行了的,但是短端上行的更多。这也是为啥要将组合在interest rate allocation部分分解成duration和curve这两个部分,因为即使投资经理赌错了利率整体变动的方向,但也可能赌对利率曲线变化的形式。这样可以更好的评价portfolio的策略表现。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

为什么表4的前两张小表,portfolio duration和benchmark duration在短、中、长久期都差不多的情况下,total duration会差这么多?

后两张小表,组合在短期的收益是-0.78%,benchmark是-1.35%。长期是-2.5%,benchmark是-1.54%,这两组数据的差额能表示什么东西?

duration effect和curve effect是不是都是方向判断错了才小于0,如果判断准确就大于0。比如说利率曲线是上行的,基金经理也认为是上行的,此时duration effect是大于0的?

- 追答

-

duration方面,benchmark和portfolio不同在于portfolio相比benchmark超配了长期的债券,是配置比例上的差异造成的。后面两组数据差异说明,就算在相同的期限分组下,benchmark的成分债券和组合选到的债券还是不同的,所以在return方面有差异。在long这部分组合选择的政府和公司债相比benchmark都underperform;而在short部分组合选到的债券还不错,表现比benchmark的好。duration effect相对benchmark的,duration bets 相比benchmark 是有利的,则是正的;要达成相同的duration是有不同的期限配置方法的,如果这个期限配置方法(yield curve positioning)是顺应利率曲线变动情况的,那么curve effect就是正的。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

评论

0/1000

追答

0/1000

+上传图片