皮同学2020-11-19 23:07:09

皮同学2020-11-19 23:07:09

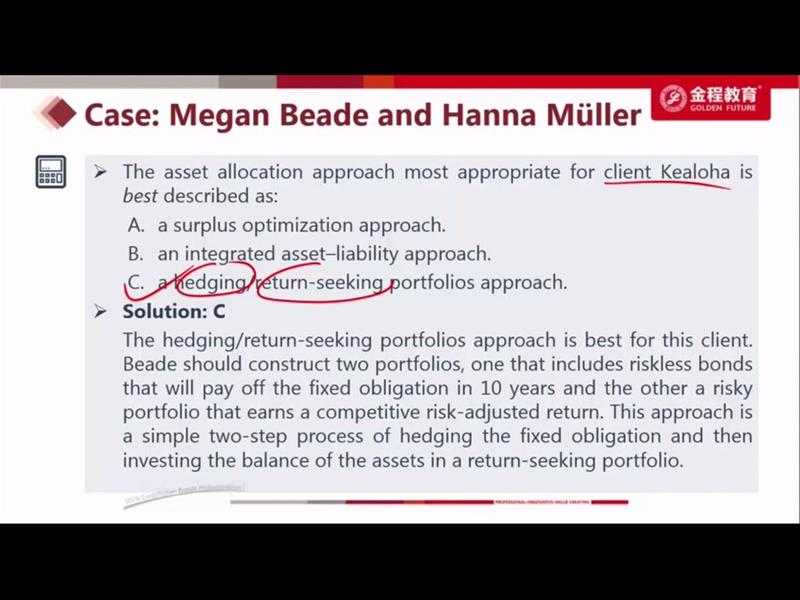

1.这题要求有一个有竞争力的risk adjust return,这里不是在暗示用MVO么,因为return seeking portfolio好像没有说过用MVO的方法,它的return不一定是经过risk调整的吧? 2.另外,这里为啥不能选A,我知道老师的意思可能是surplus MVO不一定能保证liability被cover,但是这道题里面的情况是,这个人的资产已经远远大于负债了,所以就不存在无法coverliability的情况啦?同时结合要risk adjust return,不是应该选A最好么

回答(1)

Johnny2020-11-20 21:42:37

Johnny2020-11-20 21:42:37

同学你好

Return-seeking portfolio是可以用MVO方法的。Basic two approach是把资产配置分成两部分,一部分是用hedging portfolio来对冲负债,另一部分是将surplus分配到return-seeking portfolio,这个return-seeking portfolio可以独立于hedging portfolio进行管理并赚取收益,比如这个surplus就可以使用MVO来管理。Basic two approach的使用前提是overfunded,也就是A大于L。那这样来看的C选项就是最适合的,既对冲了负债也满足了收益。而surplus MVO是不一定能满足cover liability,因为他没有个保底的,而C选项是有个保底的portfolio来对冲负债

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片