陈同学2020-11-19 21:47:28

陈同学2020-11-19 21:47:28

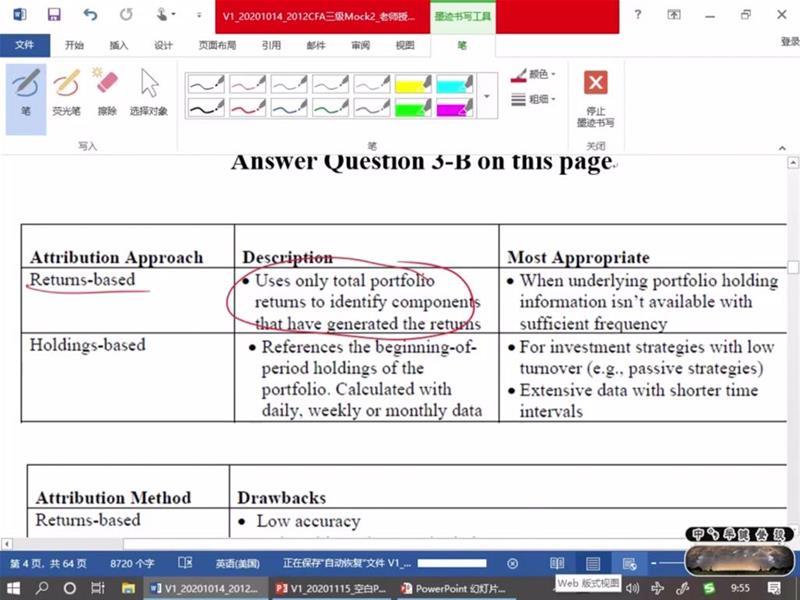

为何holding based 适合turnover 低的

回答(1)

开开2020-11-20 14:17:55

开开2020-11-20 14:17:55

同学你好,因为holding based的归因他是不考虑measurement period中由于交易所产生的影响的。对于turnover高度portfolio,因为评估期中发生的交易很多很频繁,很可能导致归因出来的结果捕捉不到交易的影响,和实际的return不一致。而像被动策略这样turnover小的,那交易影响小,holding based归因出来的偏差也不算大。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片