岳同学2020-11-19 18:00:44

岳同学2020-11-19 18:00:44

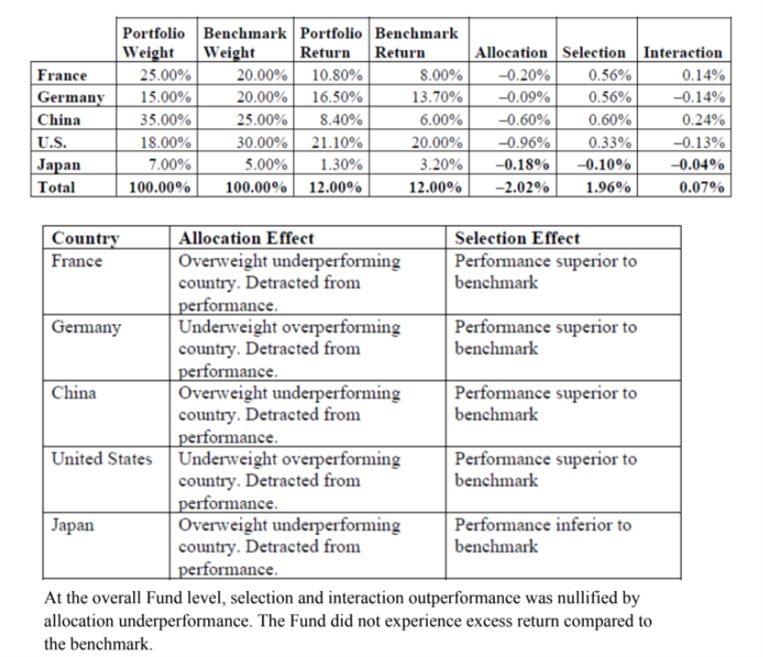

想請問在mock2 Q3C中 France 中 portfolio return: 10.8% 跟 benchmark return: 8.00%要怎麼解釋? portfolio return 是outperform benchmark 但是 underperform the overall benchmark return嗎? 謝謝

回答(1)

开开2020-11-19 18:55:55

开开2020-11-19 18:55:55

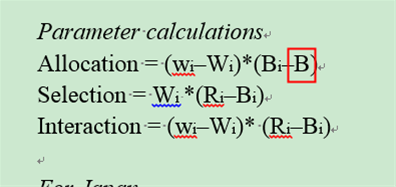

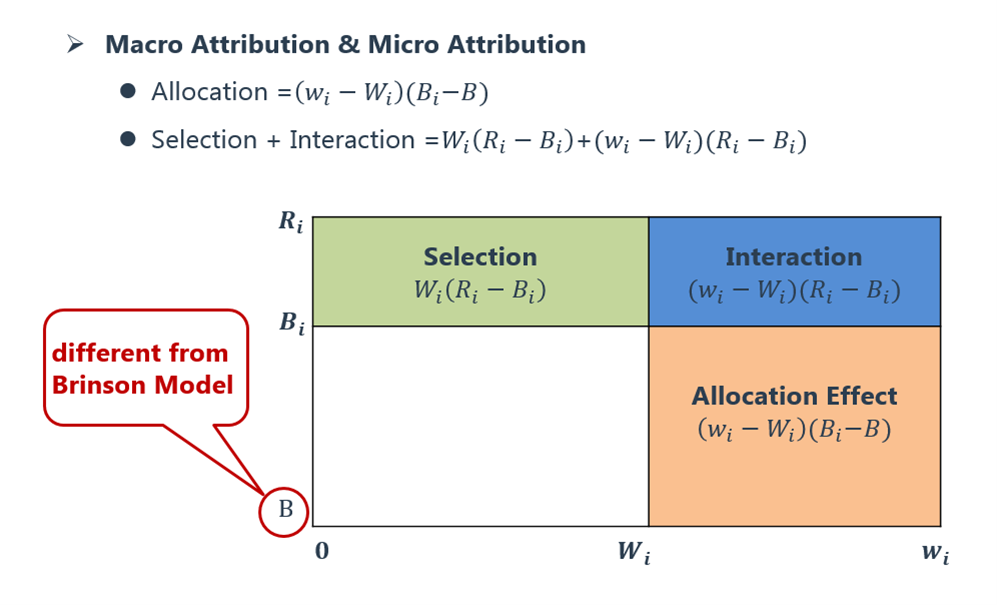

同学你好,你提的这个问题需要非常注意。在做attribution的时候,allocation effect 这边这个B是整体benchmark的return,Bi是benchmark对应sector或country的return。所以这的allocation是(8%-12%)*(25%-20%)=-0.2%, 需要好好再复习下这个计算公式哦,这个考点还蛮重要的。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

Selection 是選股的差別,而Allocation 是over/underweight sector的差別吧? 而在比較allocation 的差別時,應該是要比較france benchmark return vs Total benchmark return吧? 因為老師在講解的時候拿portflio return vs total benchmark return,但是allocation attribution 的公式是(Rb - R0) x (Wp - Wb),所以應該是overweight underperform france market吧?

- 追答

-

同学你好,allocation 应该是France的benchmark return vs. total benchmark return哈.

评论

0/1000

追答

0/1000

+上传图片