156***052020-11-18 21:44:39

156***052020-11-18 21:44:39

10年q9,请问对于benchmark的选择为什说beta relative to benchmark接近1,active risk小就是好的呢?这个知识点没有在课件找到。

回答(1)

开开2020-11-19 15:55:04

开开2020-11-19 15:55:04

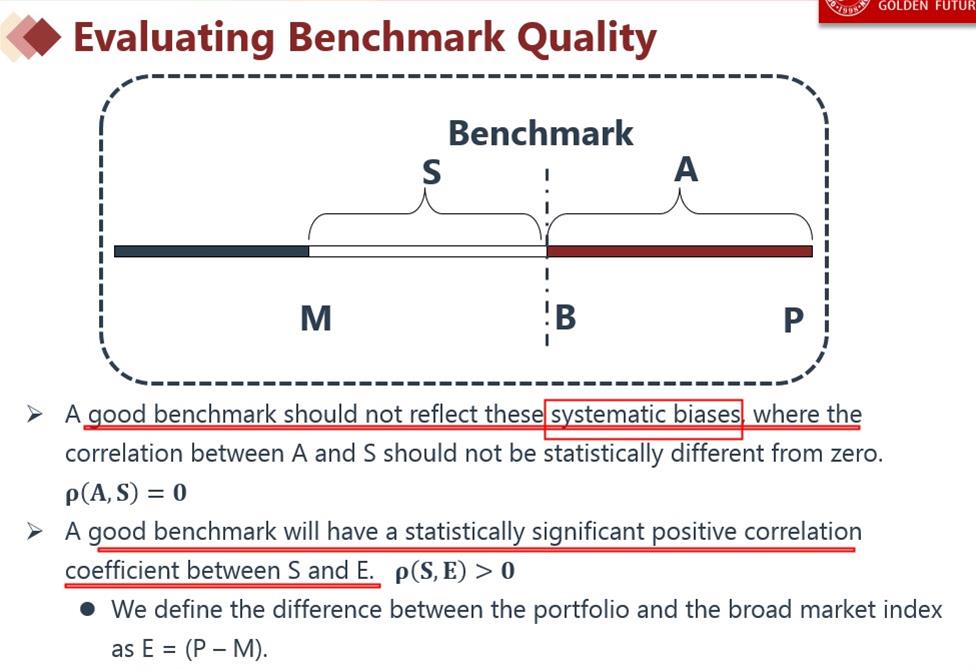

同学你好,讲义里面在Evaluating Benchmark Quality里面讲到两点,当然这两点用比较量化的方式来讲的。但讲通俗点其实是一个道理,就是benchmark必须要反应portfolio的投资风格的。如果portfolio和benchmark的correlation显著偏离1,那么就说明这个benchmark用来评价portfolio是有systematic bias的; 而较小的tracking error也说明,这个benchmark他捕捉portfolio的投资风格捕捉的比较好。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片