安同学2020-11-17 22:54:22

安同学2020-11-17 22:54:22

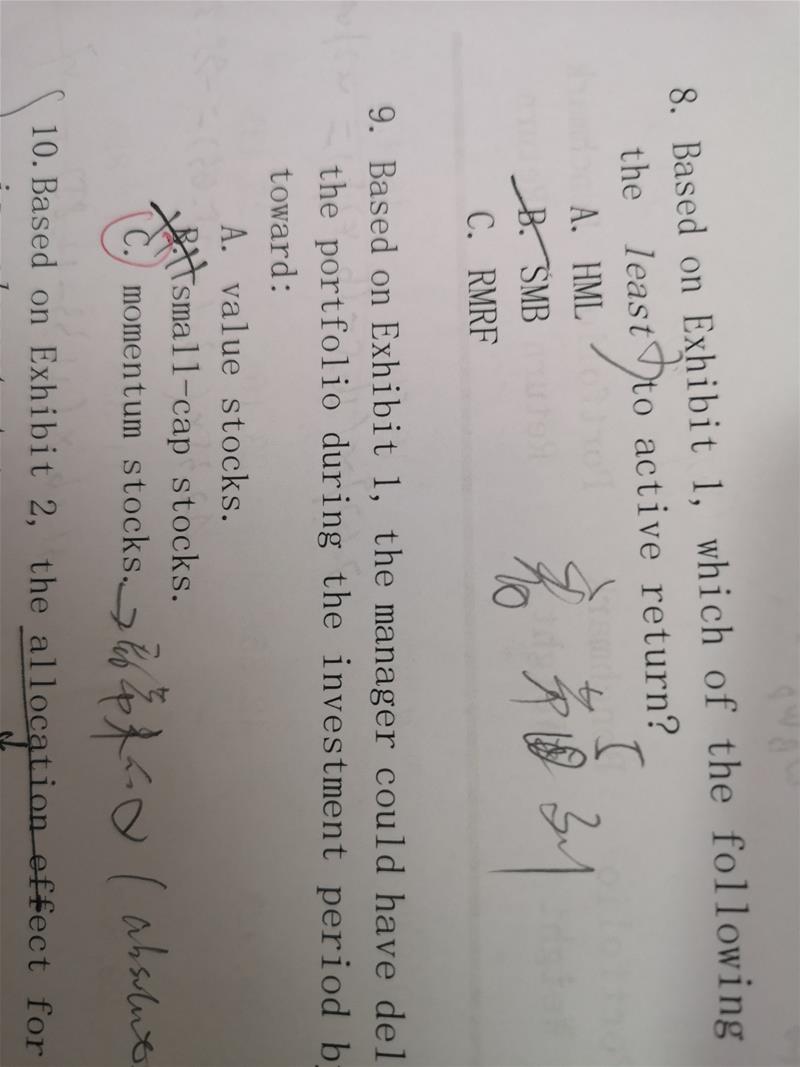

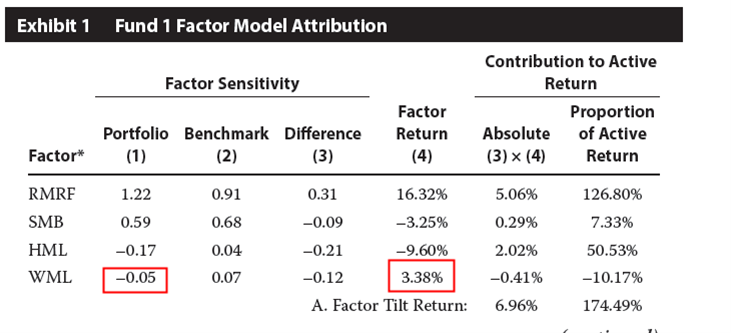

原版书后习题r35的第九小题,为什么答案是c?这个factor的贡献不是负的吗?

回答(1)

开开2020-11-18 13:30:44

开开2020-11-18 13:30:44

同学你好,归因出来portfolio在这个因子上是负贡献,就是因为他在配置的时候在这个因子上的exposure是负的,相对于benchmark也显著低配。但我们看factor return这一项,在三个选项中momentum的因子收益是最高的,如果组合在这个因子上的暴露再多一点,就可以提供更多的收益。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片