郭同学2020-11-17 20:32:31

郭同学2020-11-17 20:32:31

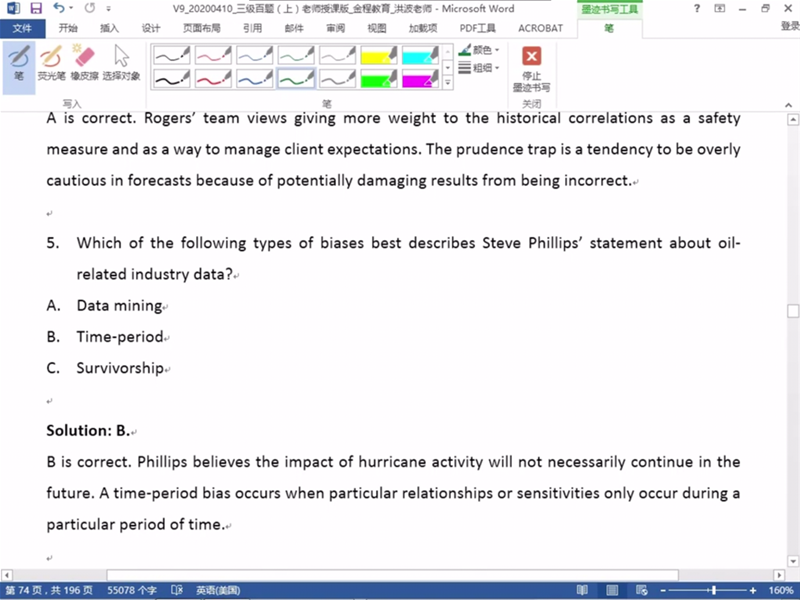

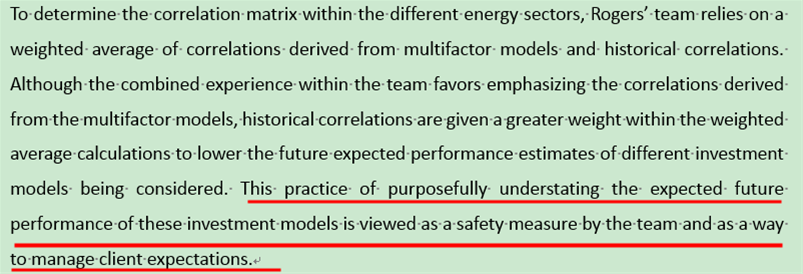

老师,anchoring为什么不对啊,我被历史数据锚住了呀,未来也有可能比历史数据波动性还小嘛,谁也不能说历史数据就最保守了啊

回答(1)

开开2020-11-18 13:52:02

开开2020-11-18 13:52:02

同学你好,文中已经说明这样做的目的是故意压低投资模型未来表现的预期,使得客户对资产收益不会产生过高的期待。如果是anchoring,那客户是无意识的就会给最近收到的信息比较高的权重,然后基于此调整,但这里说了team这么做是故意的。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片