田同学2020-11-17 19:21:32

田同学2020-11-17 19:21:32

老师您好,当callable bond is trading at a premium above the callable price, and is more likely to be called on its next call date, 此时为什么它的OAS会比G spread or Z spread低呢? 是不是因为更容易被call, 所以收益变低,credit spread变低,在移除call option完之后的OAS就会变低?

回答(1)

Nicholas2020-11-18 14:22:43

Nicholas2020-11-18 14:22:43

同学,下午好。

1.如果是正常的callable bond,因为价格较低,收益更高。收益更高,相较于国债的Spot curve就更大,那么Z-Spread就更大,剔除一个对投资者不利的权力,风险变小,收益变小,OAS基于较大的Z-spread减小。

2.如果现在的callable bond价格较高,收益会更低,那么Z-Spread就更小(国债的即期利率曲线不变),剔除一个对投资者不利的权力,OAS基于较小的Z-spread减小。

那么第二种情况的OAS更小。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

感谢老师回复,那这样是否可以理解为:

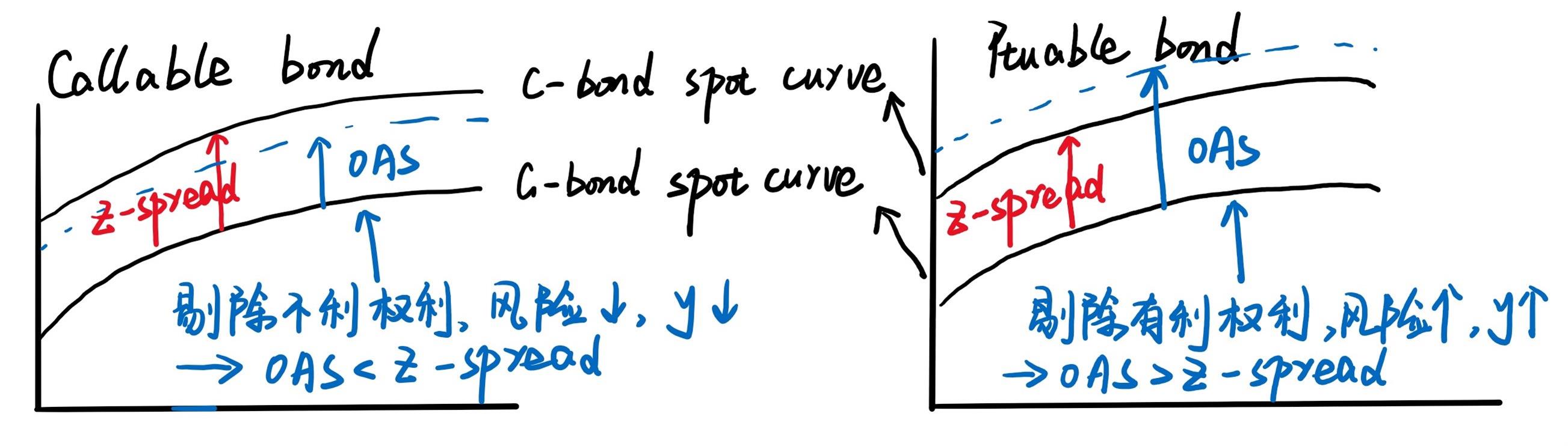

callable bond由于权力对投资者不利,剔除权力之后风险变小,收益变小,OAS总是低于Z spread?

putable bond由于权力对投资者有利,剔除权力之后风险变大,收益变大,OAS总是高于Z spread?

- 追答

-

同学,早上好。

同学的理解是正确的,加油!

我的理解思路是画图,因为图形记忆更容易,并且不容易逻辑搞混,供同学参考。

评论

0/1000

追答

0/1000

+上传图片