陈同学2020-11-15 15:03:30

陈同学2020-11-15 15:03:30

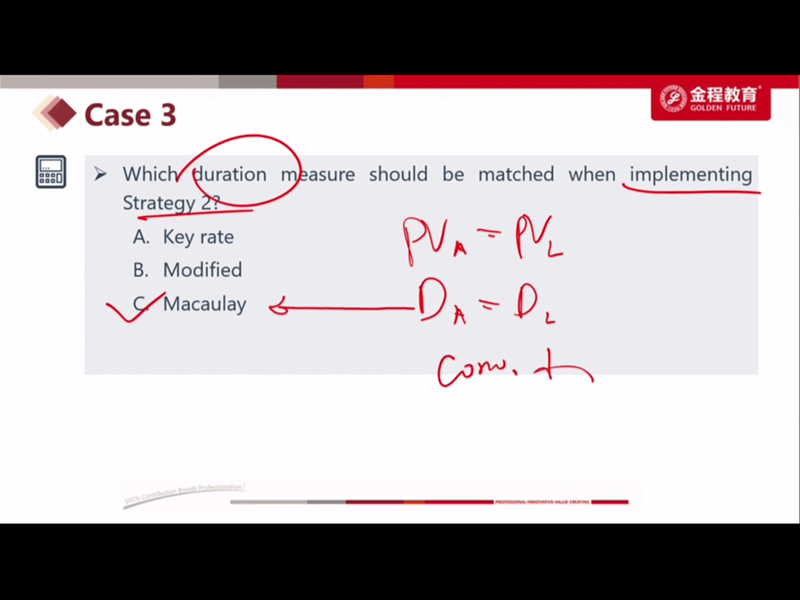

我的总结笔记:immunization 用mac duration,且必须是平行移动;modified duration 针对利率变动且不含权债;convexity 针对大平行移动;effective duration or effective convexity针对embeded bond 麻烦看看我的笔记对吗,最好可以帮我补充下

回答(1)

Nicholas2020-11-16 18:16:11

Nicholas2020-11-16 18:16:11

同学,下午好。

1.免疫策略用麦考利久期,且需要收益率曲线平行移动;

2.修正久期衡量不含权债券,由于利率变动对价格变动的影响;

3.有效久期用于衡量含权债券;

4.关键利率久期,收益率曲线非平行移动时,使用key rate duration衡量基准的收益率曲线非平行移动时对组合债券价格的变动的敏感程度。

5.发生非平行移动可以通过减少Convexity从而减少Structural risk。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片