张同学2020-11-14 21:00:43

张同学2020-11-14 21:00:43

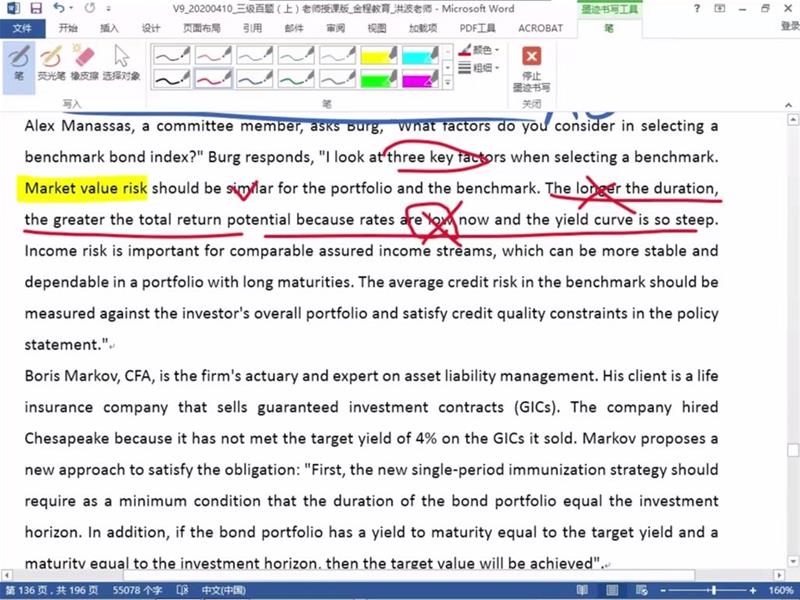

老师好,这个地方讲解的老师说longer duration会导致风险高。我的理解是承担的风险高,带来的收益潜力就大,不知道画红线的地方哪里错了。而且不明白红线句子的后半段,就是说陡峭的yield curve和market value risk有什么关系。

回答(1)

Nicholas2020-11-16 09:27:52

Nicholas2020-11-16 09:27:52

同学,早上好。

这里前半句话的错误在于不是久期越大,总汇报越大,这只是一个相对的概念。久期在一定程度上可以衡量债券风险,那么如果风险越大,就越有可能违约。如果发生违约,回报率则为负数;

后半句话的错误在于和前面的连起来一起看,那么如果收益率曲线正常向上倾斜,债券到期收益率随着到期日的越大而增加。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片