岳同学2020-11-10 17:46:09

岳同学2020-11-10 17:46:09

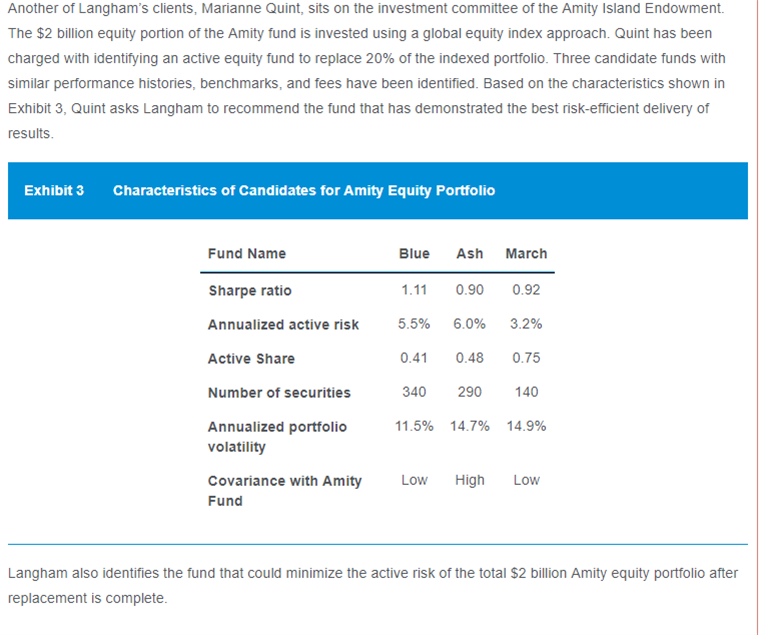

請問中解釋"The Ash fund will most likely minimize the active risk when combined in the final Amity equity portfolio because of its high covariance with the present fund. The low-covariance funds may reduce overall portfolio volatility but not active risk." 所以請問我可以理解low covariance 會增加active risk 嗎?

回答(1)

开开2020-11-10 18:11:31

开开2020-11-10 18:11:31

同学你好,原portfolio是跟踪全球股票指数的,这个时候要替换20%的position,换完之后怎么样的组合才能维持较低的active risk呢?那就要选表现和原来的组合比较接近的,而不是表现非常不一样的,所以就得选相关性高的,也就是与原portfolio的covariance比较高的那个。所以选与原portfolio covariance低的组合确实可以增加整体portfolio的active risk。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片