郑同学2020-11-09 21:43:08

郑同学2020-11-09 21:43:08

老师你好,百题CME case 5,第二题,这里面他计算segmentation的时候,为什么使用的sharpe ratio是Global investment market的sharpe ratio,我查了一下书里的内容,在完全隔离的时候,因为只能投资于国内市场,这个Risk premium应该是这类资产在国内市场的risk premium啊,为什么是global market的risk premium呢? 另外关于segmentation的这里,他说由于和全球市场是隔离的,所以相关系数是1, 这里是不是有些矛盾呢? 隔离的话应该相关系数是0啊,都没关系了,隔离了,为什么是1呢?

回答(2)

Nicholas2020-11-10 20:20:07

Nicholas2020-11-10 20:20:07

同学,晚上好。

1.先回答同学关于相关性的问题:

100%分割本质是只能投资于一国市场,不能在国际市场间形成 分散化效果,因此假设ρ=1,即RPi=σi×SRM,另一个角度理解 100%分割的市场风险应该最大,因此只有ρ=1 时,RPi 才是最大的

2.那么我们可以参考1的结论继续看SR的问题:

我们说100%分割本质就是只能投资于本国市场,那么对于单一的本国市场而言,全球市场就是本国市场,因此这里的SR通常是这样表述的Sharpe ratio (global and segmented markets)。

加油,祝你顺利通过考试~

- 评论(0)

- 追问(1)

- 追问

-

谢谢老师,关于第二点的解释,我能理解就是如果是segment,那么全部的市场就是本国的市场,但是由于segment市场是孤立的,很可能也是风险更高的,他的特征和属性和全球整体的市场肯定是不一样的。所以在segmentation的时候直接用SR(GIM)用在孤立市场做risk premium我还是觉得有些问题,当然如果只能这么理解我就只能这么记住了 。

开开2020-11-11 13:07:11

开开2020-11-11 13:07:11

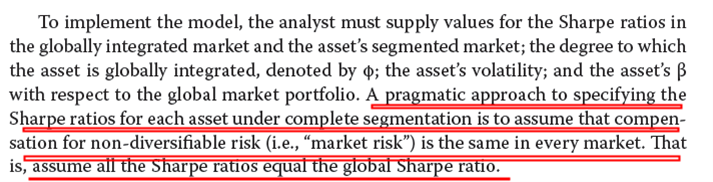

同学你好,公式上如果在完全segmentation的情况下,确实应该用每个资产各自的sharp ratio,但书中也说的(见图1),一个使用的方法是假设每个市场的系统性分先都是样的,每个资产也应用全球组合的sharp ratio,这样比较好算。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片