岳同学2020-11-09 17:54:28

岳同学2020-11-09 17:54:28

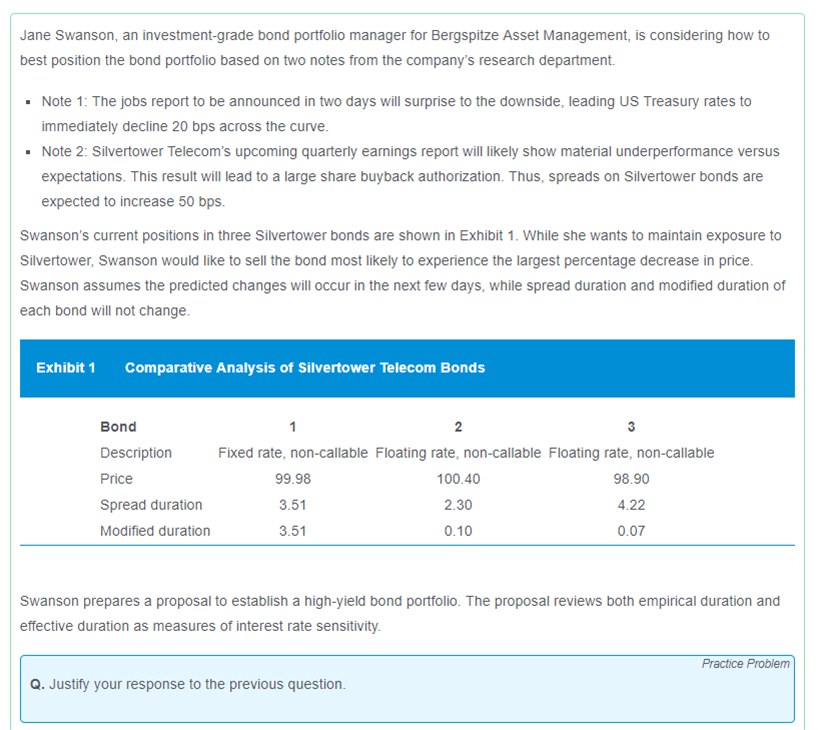

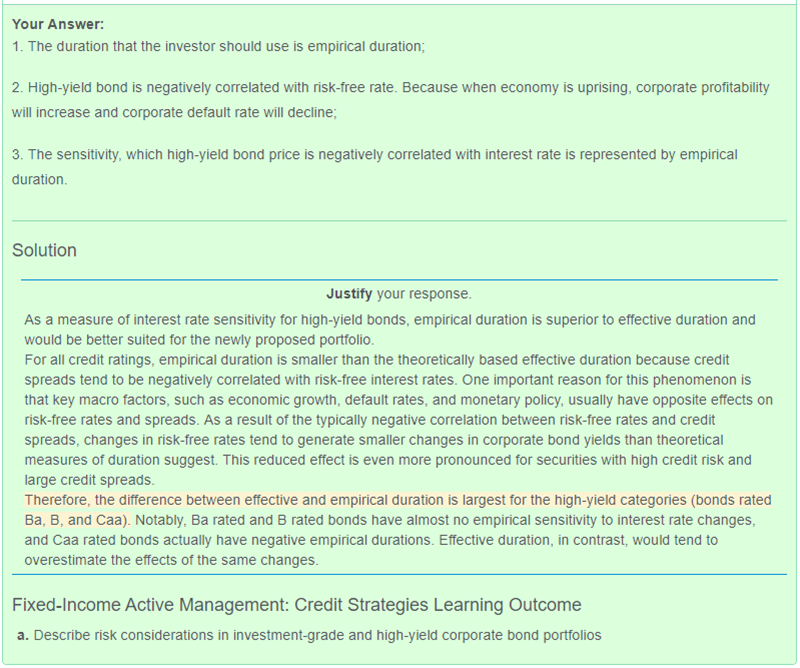

請問這題關於empirical duration的寫法哪裡還需要加強的?

回答(1)

Nicholas2020-11-10 13:31:38

Nicholas2020-11-10 13:31:38

同学,下午好。

以下仅代表个人观点:

第一句、第三句话可以,

第二句建议修改一下,是说无风险利率和信用利差tend to be megatively correlated,并且changes in risk-free rates tend to generate smaller changes in corporate bond yields than theoretical mueasures of duration suggest. 这里可以参考参考答案。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片