岳同学2020-11-09 17:36:07

岳同学2020-11-09 17:36:07

想請問這題中benchmark spread不是都一樣嗎? 為什麼bond X 的 G-spread比較大?

回答(1)

Nicholas2020-11-10 16:55:08

Nicholas2020-11-10 16:55:08

同学,下午好。

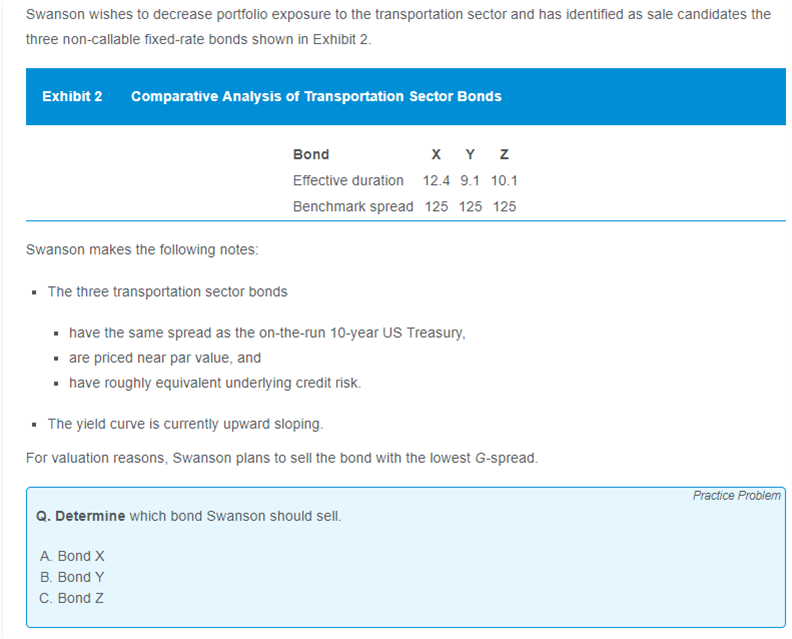

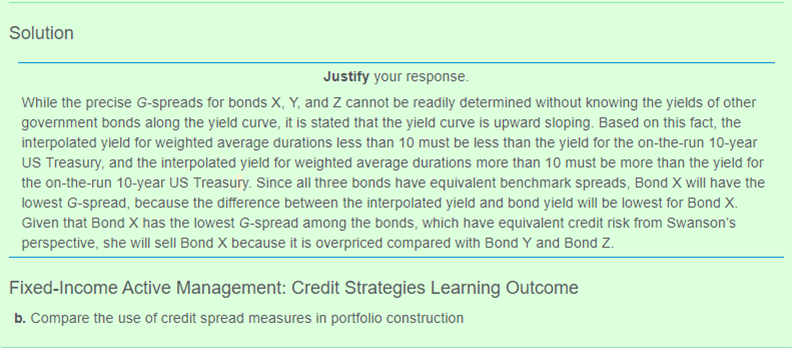

现在给出三个债券的有效久期是不同的,Benchmark Spread是相同的,收益率曲线倾斜向上。

那么我们看到这里写的是have the same spread as the on-the-run 10-year US Treasury,也就是这个Benchmark Spread都是基于相同的10年期国债来计算出来的,但实际上我们知道久期为12的债券Z,它的基准应该选择插补出来的12年期的国债,那么收益率曲线向上,插补出来的12年期的国债收益率会更高,也就是久期为12的债券Z,其Spread更小。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片