徐同学2020-11-09 15:51:30

徐同学2020-11-09 15:51:30

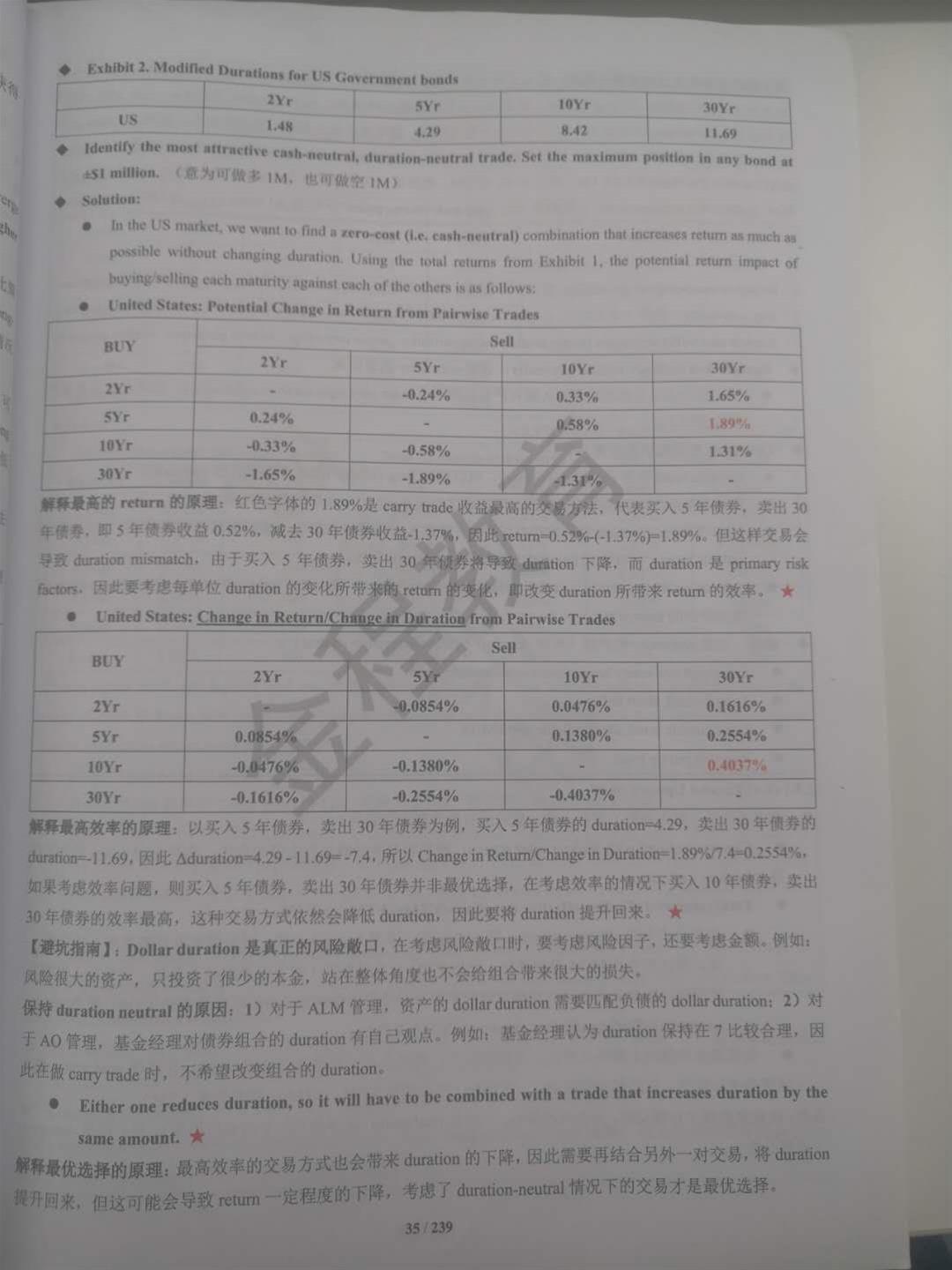

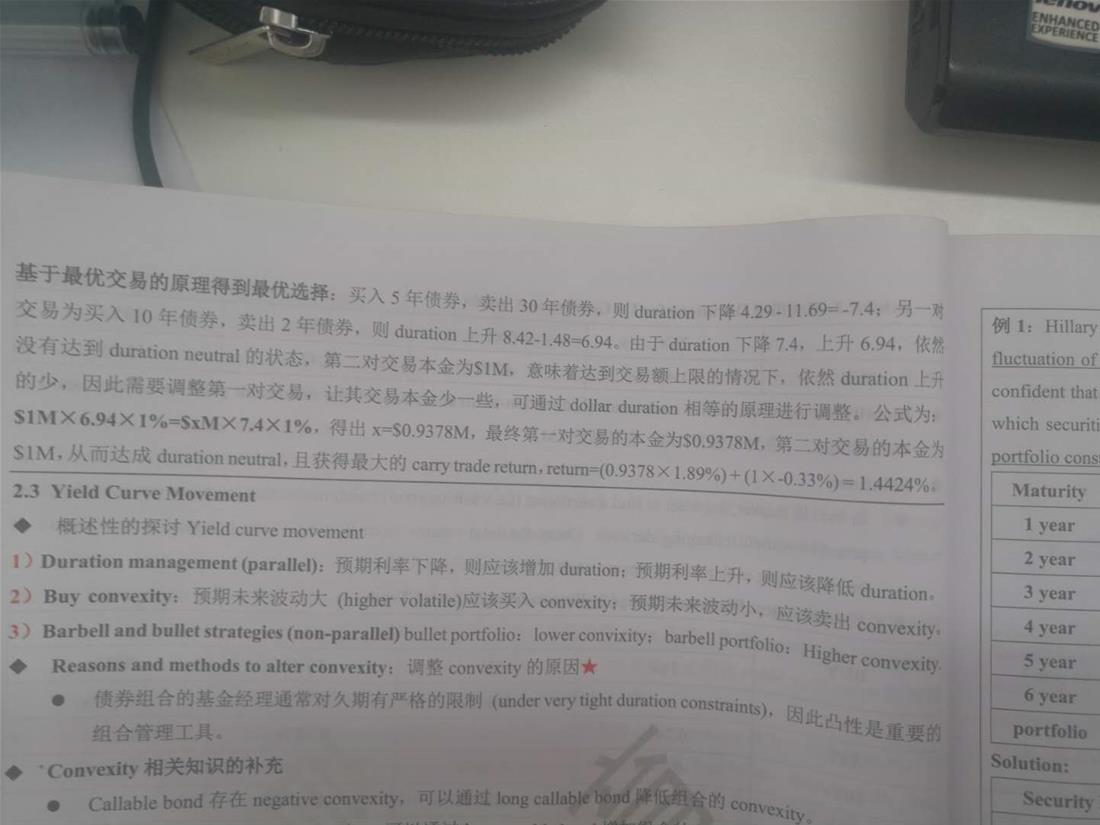

老师,这道题目第一步买5年,卖30年的,我能理解。但是后面为什么还要进行最高效率的考虑和最后一部分再买一对债券,这两点不是很能理解。因为我carry trade,那我的目的是赚钱,为什么我还要考虑duration-neutral?后面两个步骤的意义是什么? 考试的时候,如果让我们计算carry trade的收益率,也需要考虑这么多吗? 最后一步,再买一对债券,为什么是先计算“买5年卖30年”的久期,而不是第二步算出来的“买10年卖30年”这个最高效率组合的久期?如果不用“买10年卖30年”的这个组合,为什么第二步还要去算他呢

回答(1)

Chris Lan2020-11-10 17:57:09

Chris Lan2020-11-10 17:57:09

同学你好

所谓最好效率的分析,是站在单位久期的改变来看哪个回报更大。但这这个角度看问题,还是会带来duration neutral的问题。这个是这块分析想要告诉我们的。

carry trade的目的是轧出利差,但是组合的duration是不能随便更改的。因为duration是组合的主要风险敞口,通常投资组合或基金的IPS会对重大风险敞口做出规定。而carry trade作为一种收益率曲线策略,是要利用预期收益率曲线的变化来获利,但前提是不能改变投资组合的重要风险敞口。

所以要保持duration neutral。

在这种情况下既然都要保持duration neutral,我们就应该选择一个能带来最大回报的交易。

能产生多大的回报 ,就要找哪对交易能产生最大的回报,用这个来获利,但是这个交易会改变duration,因此需要再找一对组合让duration保持neutral。而且这里面说了资金最多配置1M,所以要按duration变化小的来配置1M,然后duraton变化大的就不需要1M这么多的资金,因此可以满足条件。如果duraton大的交易配置1M资金,那duration变化小的部分配置就会超过1M才能完成duration neutral,这样就违反了规定,所以反过来是做不了的。

考试的话,应该不会出这种问题,这个太难了,而且计算量很大。如果考到也要duration neutral。

按效率分析可以找出单位久期改变,带来最高的回报是多少,但是这个本质还是要保持duration neutral,所以最终不用看什么效率,就看在duration neutral的情况下,哪两对交易在保持duration neutral的情况下,能带来最大回报。关键点还是放在回报上。因为carry trade本质就是根据收益率曲线的预期,并在组合久期不变的情况下,获得最大的利润。

- 评论(0)

- 追问(2)

- 追问

-

所以,如果考试考到,我是不需要计算最高效率的分析这一步骤,直接通过找到收益最高的方法,然后再找一对交易进行duration neutral就可以了吗

- 追答

-

同学你好

是的,但我感觉大概率不会考这个,这个计算量太大了。

评论

0/1000

追答

0/1000

+上传图片