安同学2020-11-08 20:45:22

安同学2020-11-08 20:45:22

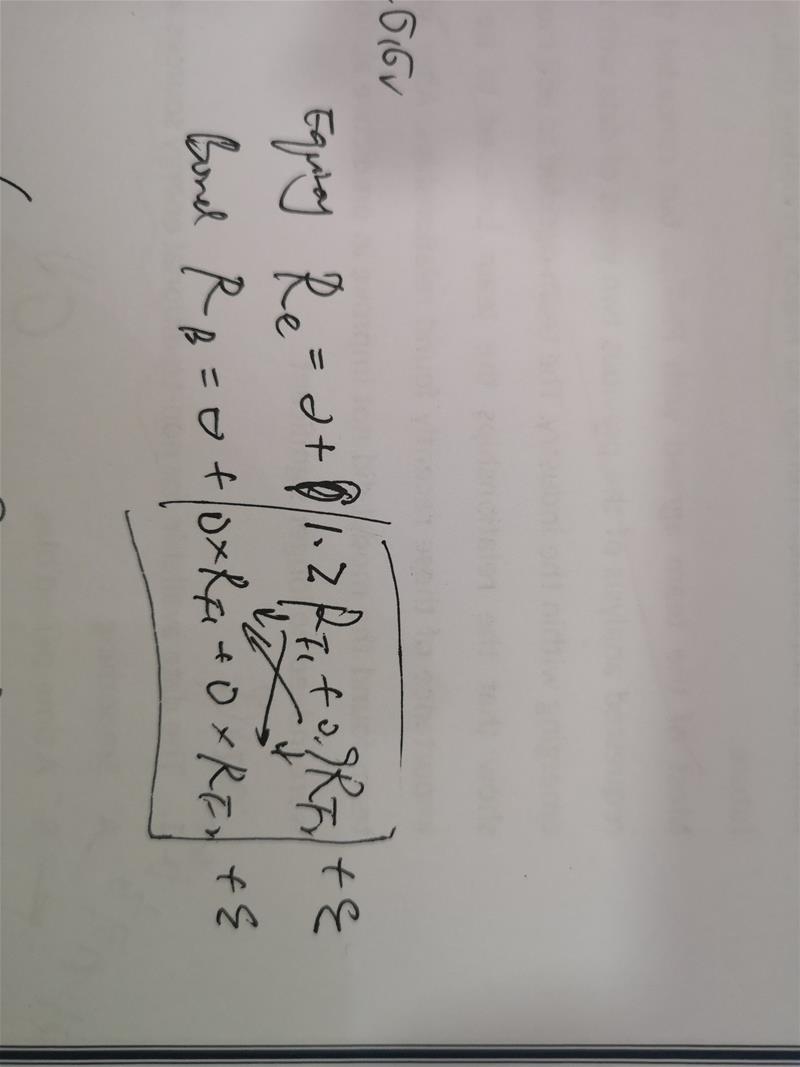

经济学case1的第5小题,按照两个资产有两个factor,这样来写是对的吗?也就是说equty有两个系数,而bond两个系数都是零?那按照课上讲的交叉相乘应该得不出1.2×0.9啊

回答(1)

Nicholas2020-11-10 20:08:39

Nicholas2020-11-10 20:08:39

同学,晚上好。

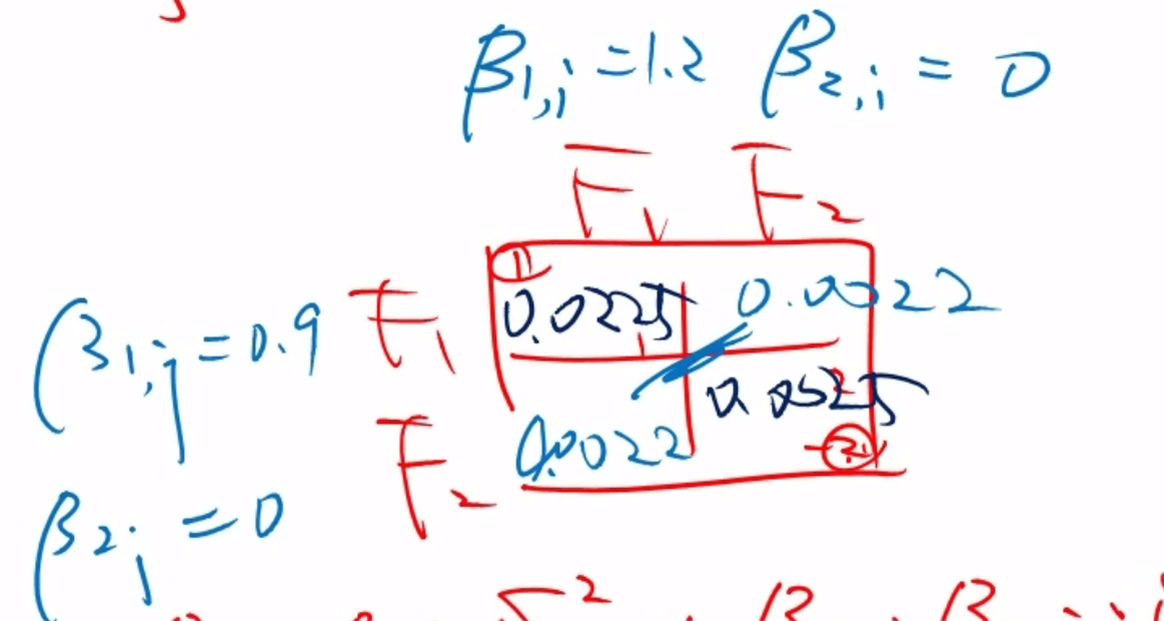

这里矩阵可以写成F1,F2,那么对应的就是敏感性。

上面的表中,矩阵从左往右,从上往下就是0.0225,0.0022,0.0022,0.0225;

下面的表中,矩阵上方数据是1.2,0;左边数据是0.9,0;

那么将上述数据相乘,Cov=1.2*0.9*0.0225+0*0.9*0.0022+1.2*0*0.0022+0*0*0.0225

=0.0243

具体也可以参见截图

加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片