安同学2020-11-08 17:44:27

安同学2020-11-08 17:44:27

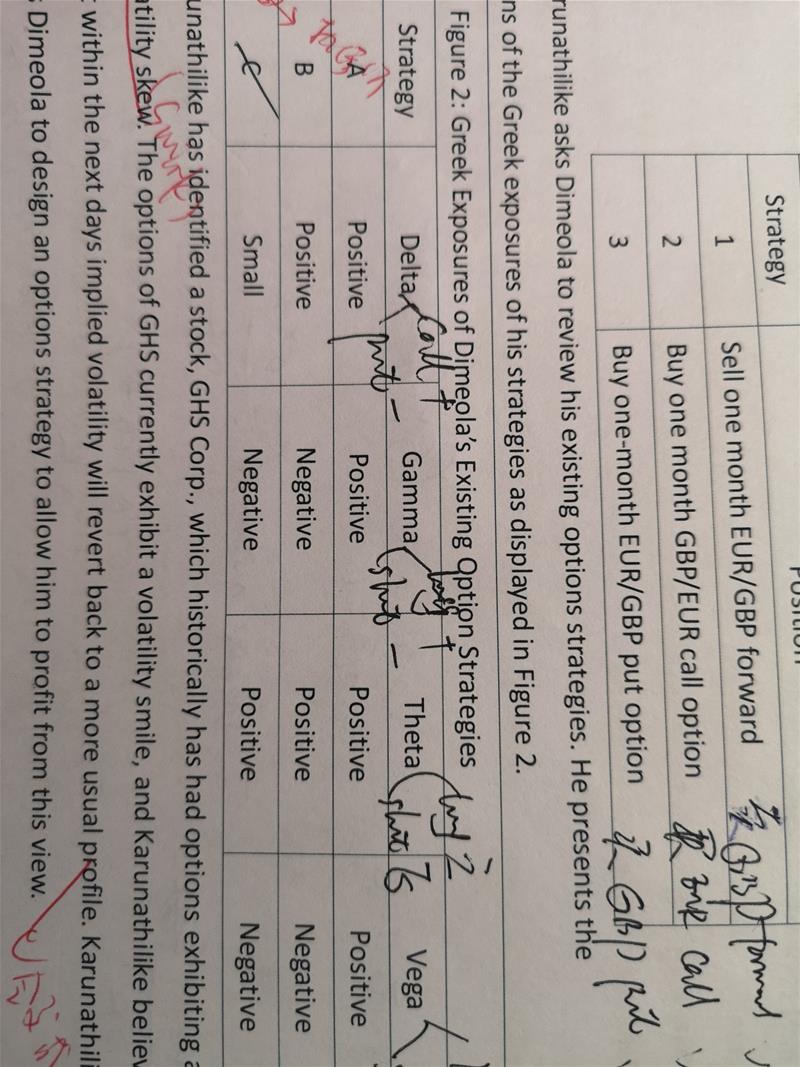

衍生品case10的第二小题,请问gamma.theta.vega为什么都是long方为正,short方为负?

回答(1)

Kevin2020-11-09 14:03:50

Kevin2020-11-09 14:03:50

同学你好!

期权本身的gamma和vega都是正的,theta是负的(千万注意)。theta是时间价值的衰减。

long和short是相当于给这些greeks加正负号。

long:+gamma,+vega,+theta;

short:-gamma,-vega,-theta。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片