郑同学2020-11-08 09:47:52

郑同学2020-11-08 09:47:52

老师你好,百题固收11题第五题,关于futures他有一个描述,when the hedge is lifted the futures rate is 0.785 and spot rate is 0.75. 这里有些疑惑,在我们的教材来讲,计算futures的到期value的时候确实是用的到期的一个futures,但是一般题目给出来的到期的futures和当时的spot rate就是一个,也确实应该是一个,为什么这道题给出两个数呢?

回答(2)

Nicholas2020-11-09 11:51:26

Nicholas2020-11-09 11:51:26

同学,早上好。

百题Case 11 Q 5这里描述的是根据收益率曲线,哪种利率风险的管理更合适,那么现在收益率曲线是非平行移动,所以我们要用关键利率久期。

同学应该问的不是这个题,想请问以下具体的题目题号,方便为同学解答疑惑,感谢。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(1)

- 追问

-

抱歉,是百题衍生品,case 11, 第五题,sorry写错了

Kevin2020-11-11 11:24:38

Kevin2020-11-11 11:24:38

同学你好!

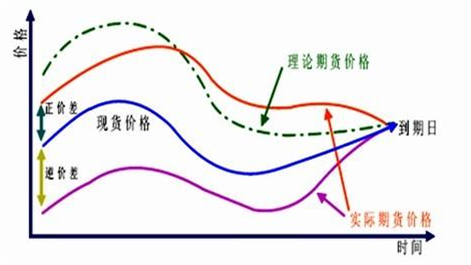

这道题有点特殊,因为投资期限是180天,但是future的期限是270天,也就是投资期限到期时,future还未到期,此时future价格和现货价格是不一致的,如图所示。

这种由于期货和投资期限不一致,期货和现货价格不收敛的风险,我们称之为basis risk。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片