安同学2020-11-07 20:38:26

安同学2020-11-07 20:38:26

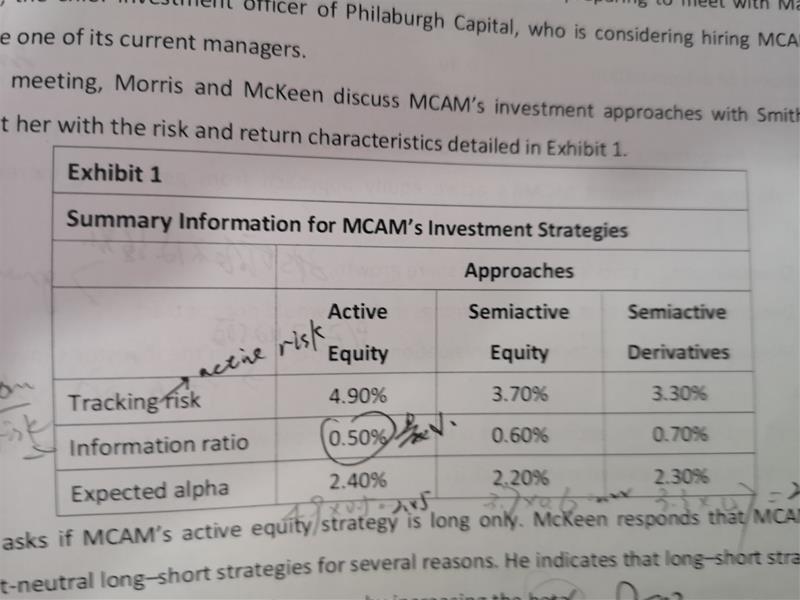

权益的case5的第二小题,问的是active return差异大,那是不是应该用information ratio乘以tracking risk?这样算出来才是active return,答案就只看information ratio是不是不太对?

回答(1)

开开2020-11-09 14:06:56

开开2020-11-09 14:06:56

同学你好,这道题问的是,哪个策略在给定一定的tracking error的情况下,active return最小。所以我们不能只看ACTIVE RETURN的绝对大小,还得使得tracking error可比,information ratio就是tracking error调整后的active return,所以看information ratio哪个小就选哪个。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片