安同学2020-11-07 20:35:22

安同学2020-11-07 20:35:22

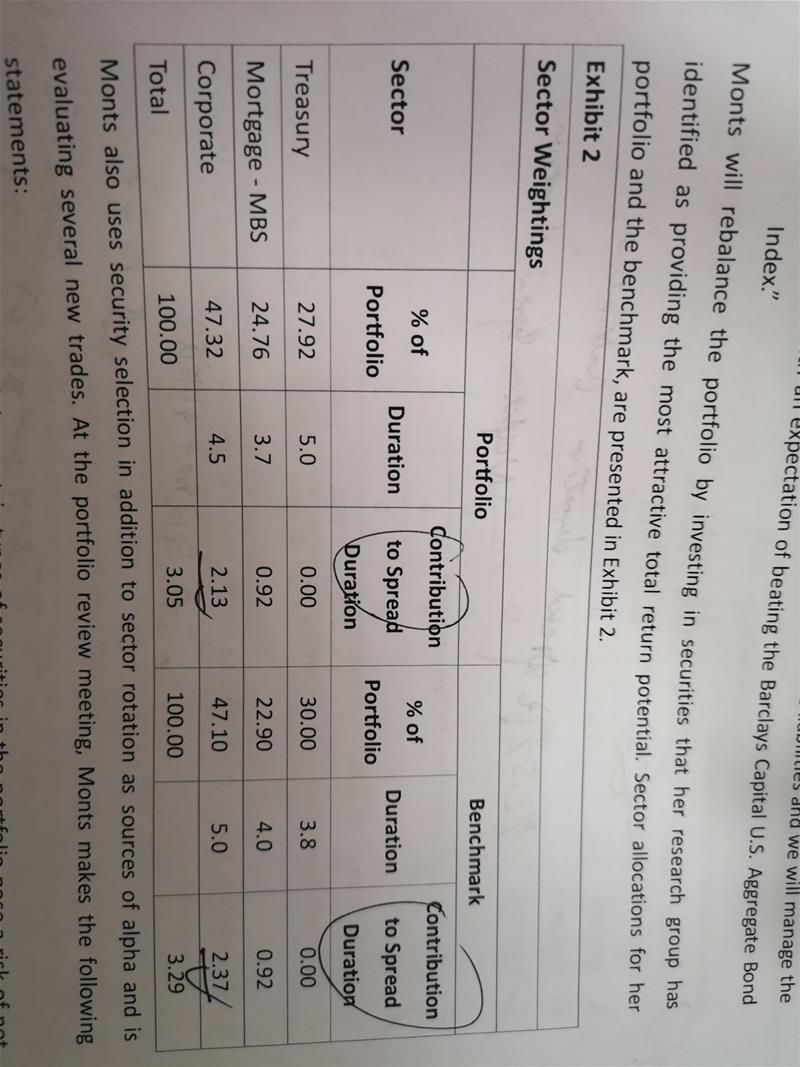

固定收益case9的第二小题,请问是应该看哪个数字和portfolio差距比较大?duration还是contribution of spread duration?

回答(1)

Nicholas2020-11-09 11:22:20

Nicholas2020-11-09 11:22:20

同学,早上好。

这里主要看Contribution to Spread Duration。我们在关注信用债券,或者是信用利差的时候,主要关注的是Contribution to Spread Duration,因为这个指标既考虑了Spread duration,也考虑了权重的贡献。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片