郭同学2020-11-07 17:59:26

郭同学2020-11-07 17:59:26

delta越低Option越便宜这个知识点好像没讲过呢 能解释一下嘛?

回答(1)

Kevin2020-11-09 15:42:27

Kevin2020-11-09 15:42:27

同学你好!

虚值期权执行价格偏离股票的现价越远,说明到期时变为实值期权的可能越小。因此需要付出的期权费就越少,即期权越便宜。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(4)

- 追问

-

老师你没回答我的问题呀,我说的是Delta不是X

- 追答

-

同学你好!

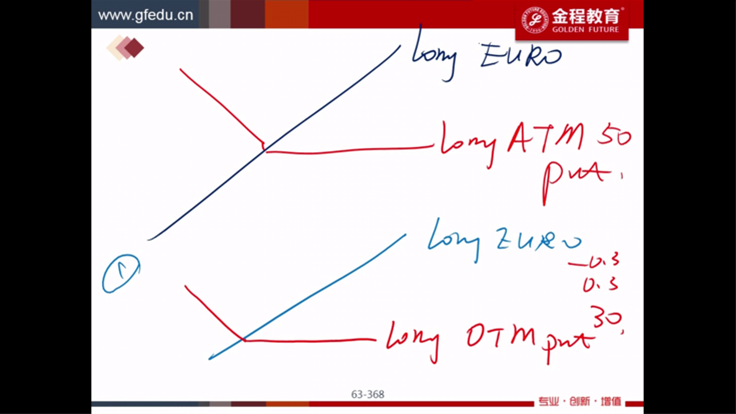

call delta范围:0到1,ATM大约是0.5,越是in the money,delta越大,趋于1,期权费越贵;越是out of money,delta越小,趋于0,期权费越便宜;

put delta范围:-1到0,ATM大约是-0.5,越是in the money,delta越小,趋于-1,期权费越贵;越是out of money,delta越大,趋于0,期权费越便宜。

- 追问

-

只有long call和short put符合你的描述吧

short call和long put都是越ITM,Delta越小呀

- 追答

-

同学你好!

前一个回答描述的是期权本身的性质,long和short只是在前面加正、负号。put delta本身是负的,趋于-1是变小。你说的是绝对值的大小,注意区别。

评论

0/1000

追答

0/1000

+上传图片