米同学2020-11-06 12:08:07

米同学2020-11-06 12:08:07

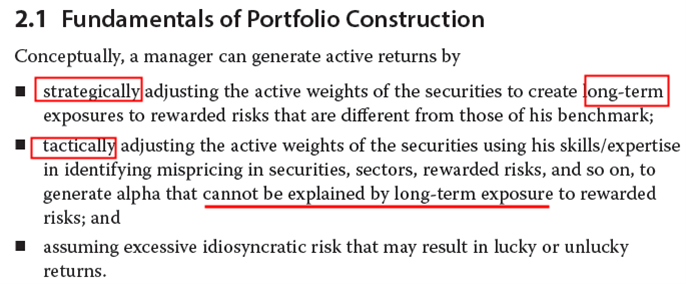

Portfolio construction的三个building blocks: Alpha skill, Factor weighting和Sizing positions是否能完全一一对应到图中的公式里? 依照我得理解, 是不是可以对应一部分? 比如Alpha skill是能否选择正确的Fk, Factor weighting对βp-βb有影响. 但是公式的后面那一项(α+e)我不知道和这三个block是否存在直接的联系? 如果存在的话, 那是什么样的关系?

回答(1)

开开2020-11-08 00:39:38

开开2020-11-08 00:39:38

同学你好,这个公式其实是用来解释的是active return主要的三个来源:

1、基金经理根据自己的观点,偏离benchmark 的factor weighting的部分,就是(βpk-βbk)*Fk体现的

2、除了因子权重之外,基金经理根据自己特有的投资才能,比如说一些选股和择时的策略获得的alpha,就是公式中的α

3、承担特定风险产生的不确定的收益,可以是好的也可以是坏的,总之是碰运气产生的,比如刚好的买完股票这公司就公告了一个利好,这可能基金经理自己都没想到会发生,这个就是公式中的e)

其实alpha和e很难区分,所以他们被括号括在一起,因为你回归出来就一个截距,你也说不好这是基金经理能力还是基金经理运气。

而building blocks确实也和这三个RA的来源有联系单的:很明显RA的(βpk-βbk)*Fk部分来自building block的factor weighting部分;alpha来自于alpha skill部分,sizing positions指的是基金经理关于持股集中度的选择,它对e这部分影响很大,比如那些专注于选股的基金经理可能会押注在少数几只自己比较看好的个股上,那么相比于那些diversified portfolio,它的特定风险肯定大很多,从而对e这部分产生显著影响,体现在这些portfolio 的波动率中,σε的比重比较大。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(4)

- 追问

-

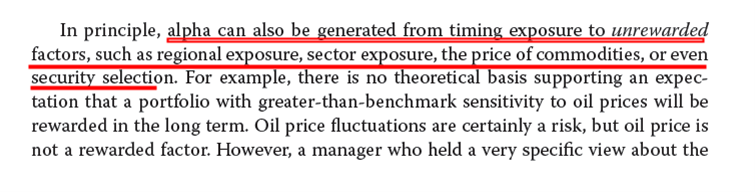

但是building block里是说alpha skill的定义其实是"Timing of exposure to rewarded factors/unrewarded factors or other asset class", 即所谓的"因子择时", 所以说难道building block里的alpha skill不应该相当于是"选择因子的能力"吗? 如果是这样的话, 与其说在active return那个公式里, 这个alpha skill就是公式里的α, 倒不如说其实alpha skill是选择Fk的方法吗?

- 追答

-

同学你好,building block的第一部分对应的就是FK相对benchmark偏离的那部分,这部分是长期的战略性的偏离。而alpha的部分,包含了因子择时,也可能包含选股,总之就是portfolio长期的对benchmark的偏离的部分没有办法解释的主动收益,都可以归为alpha。因子择时部分是没办法被FK那部分捕捉的,因为它是短期的战术性的调整。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 追问

-

也就是说那个公式里的α包含的内容非常杂, 可能既有选择unrewared factors的能力, 又有选股能力, 就是但凡不被第一个求和项解释的内容, 都归在α里; 另外, 第一个求和项(即factor weighting)的部分, 仅包括rewarded factors, 其余一律不包括, 并且这一项里的factors仅在长期上进行调整(可能由于CME变化等因素导致). 您看我这个理解是否正确?

- 追答

-

同学你好,没错,你理解的很到位!

评论

0/1000

追答

0/1000

+上传图片