安同学2020-11-04 20:29:11

安同学2020-11-04 20:29:11

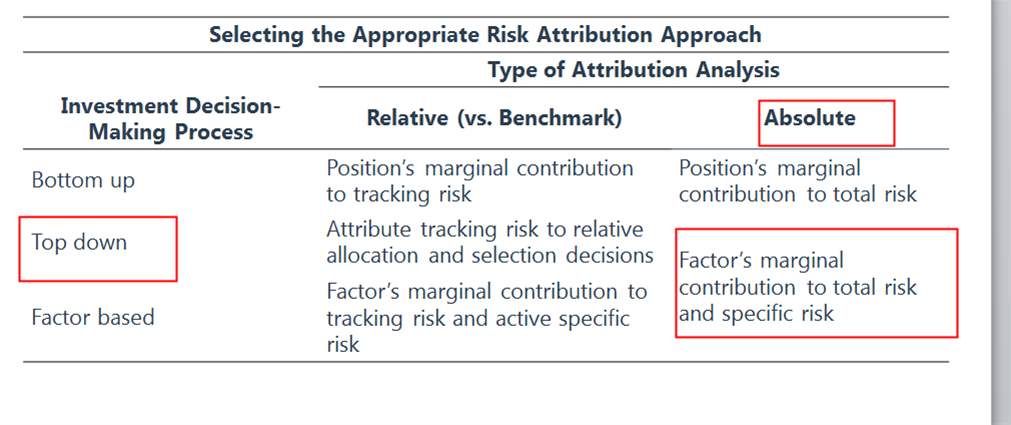

2020mock的上午题Q3的partA,如果是top down而且是absolute return,老师课上讲的应该要用allocation/selection risk attribution吧?为什么答案是这样的。

回答(1)

开开2020-11-05 14:21:49

开开2020-11-05 14:21:49

同学你好,根据如何选择合适的risk attribution的方法,我们可以知道如果基金经理是top -down和absolute return的,那么就应该选择Factor’s marginal contribution to total risk and specific risk这种方法。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片